如果在安全性不用担心的情况下,区分一个保险产品值不值得买,就只需要评估缴纳的保费是否得到了足够多的保障。

保险产品和实体商品最大而不同是,所有的「真材实料」是白纸黑纸记录的保障内容。

看不懂合同上的保障内容,或者不关注合同上的保障内容,除了多花了很多钱之外,还有可能遇到一些常见事故不能够理赔。

今天给大家罗列一下保险合同需要关注的重点信息,帮助你看懂合同。

保险合同的组成

保险合同由三部分组成,保单、产品条款以及相关文件(比如客户告知书,现金价值表、人身保险投保提示书、保险投保书、健康告知、客户服务指南等)。

保单就是写明你是谁、什么时候买的、买了什么东西的那张单,上面记录了你这份保险的基本信息。一般牵涉4个人,举个例子一家三口的例子,丈夫,妻子,儿子:丈夫xxx为妻子xxx买了一份保险,约定如果妻子xxx不在了,两人的儿子xxx将拿到 100 万赔偿金。

- 投保人 :比如丈夫xxx ( 花钱买保险的人)

- 被保险人:比如妻子xxx (被保障的人)

- 保险人:保险公司

- 受益人:儿子xxx(即拿赔偿金的人)

保险条款就是整份合同里面最长可能几乎没有人读完整的那部分,把所有可能会的情况:什么保,什么不保都写在里面了。就是这个保险条款,很多人觉得看不下去,而偏偏条款是整个保险当中最重要的部分。

保险条款怎么读

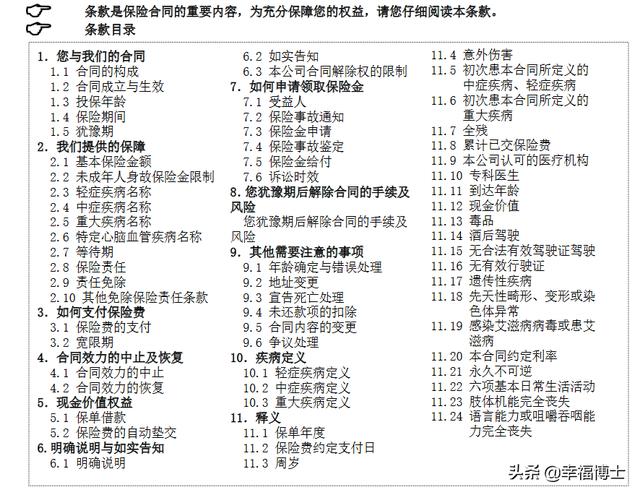

仔细看产品的目录可以帮助我们快速的找到我们想看的东西。

- 这份保险,保什么?保险责任:确定了保险产品的作用范围、保险公司的责任范围。

保什么,产品根据不同类别基本围绕着病 , 老,残, 死四方面

病

重疾险: 你会看到“疾病保险金”(一次性拿到的赔偿),以及对应疾病:重症,中症, 轻症

医疗险:你会看到“住院费用保险金”,“门急诊医疗保险金”,这是告诉你可以报销的费用

意外险:你会看到“意外医疗保险金”, 报销意外引起的医疗费

老

年金险等理财型保险:如果条款中有“生存保险金”,或者“满期保险金”,说明这是份让你老了领钱

残

如果是意外险,你会看到“伤残保险金”, “全残保险金”,也就是说当残疾达到某种程度的时候,可以获得一笔钱

死

如果你看到这几个字 "身故保险金“ 就是保障死亡的,一般会出现在寿险,意外险(意外身故),重疾险也会附近身故保障。

这份保险,不保什么?

免责条款(责任免除):确定了在哪些情况下,保险公司不承担相应的保险责任。条款中这些内容,通常会加粗为了引起注意。

比如意外险,酒驾后发生的意外,保险公司是不赔的。

所以免责条款一定要仔细阅读

保单三个关键期

- 犹豫期: 可全额退款

保险期间:在原则上,保险公司只会对发生于保险期间内的保险事故承担相应赔偿责任。

在“犹豫期”内申请解除保险合同,一般不需要承担损失。可以全额退款,这段时间你可以冷静考虑这款产品是否真的满足你的需要。

犹豫期有多久?不同险种都有区别:

- 重疾险、寿险长期保险,犹豫期一般为 10 - 20 天。

- 医疗险、意外险一年期的保险没有犹豫期

- 等待期:出险不赔

保险公司呢担心有人恶意投保,比如某某感觉自己身体不太对劲了,赶紧买份保险。其实这是属于骗保,带病投保的情况。这样危害了其他正常投保的人的利益,所以就设置一定的观察期,发生在这观察期内的疾病就不赔。

通常的话,医疗险的观察期是30-60天,重疾险的观察期是90天-180天,意外险没有等待期(意外不可预测)一般在次日零点就生效

- 宽限期 :交钱

宽限期一般针对长期保险,每年一交,如果遗忘,导致没有按时缴费。

大多数产品的宽限期为 60 天,如果在宽限期内出险,保险公司会赔的;但过了宽限期还是没交费,出险就不赔了。

保单现金价值

保单现金价值很多人不理解。现金价值就是在这一年末发生退保你能拿回来多少钱。现金价值是保单所具有的价值,犹豫期后退保,只退现金价值。

现金价值的计算公式由银保监会规定,较为复杂, 但是该保险产品的现金价值表会提供给大家。现金价值表是投保人获知保险现金价值的一种途径。

比如第一年交费5000元,现金价值可能仅为200元。第二年继续交费5000元,保费累计10000元,现金价值可能也不过600元……以此类推。

为什么前几年现金价值那么低?

1. 保险公司的成本往往集中在投保的前两年。比如产品的宣传费,代理人的佣金等,都会在这个时间段内从保费中扣除。

2、刚开始缴纳的保费累计金额也较少。

现金价值= 投保人已缴保费

– 保险公司管理运营费用分摊

– 销售人员佣金

– 保险公司承担保险责任所需要的纯保费

+ 剩余保险费产生的利息

大家并不需要去弄懂如何计算现金价值,只需要懂得怎么看现金价值表即可。

只有一年期以上的各类寿险、健康险、养老保险、万能保险以及分红保险等具有现金价值。

在分红保险合同中,投保人每年享有的分红是以现金价值为分母的。保险公司分红不是按照全部投保人所交的保险费的比例分红的,而是现金价值。

短期意外险、定期寿险、健康险和家财险等一般不具有现金价值。

保险金额

一般来说,保险合同中往往会出现“基本保险金额”和“保险金额”两种不同的表述。注意!这两个并非是完全等同的。

基本保险金额投保人和保险公司在投保的时候约定的,保险金额是以基本保险金额为基础,在保险合同中约定的给付金额(白话就是保险公司理赔的额度)

基本保险金额是保单上明确标注的金额,保险金额(保额)是能拿到的保险赔付金额。你可能经常听到有一些保险产品赔付的是基本保险金额的几倍之类,一般来说基本保险金额的额度很低,一定要看仔细了。

比如一个终身保险产品,如果你购买的基本保险金额(基本保额)是10万的话,那么大病的保险金额(保额)可能是基本保险金额(基本保额)的2倍即20万;身故和高残的保险金额(保额)可能是基本保险金额(基本保额)的3倍即30万;

简单的可以理解为:基本保险金额(基本保额)是一个计算的数值,保险金额(保额)是一个理赔的金额。

在看保险合同的时候要注意是保险金额还是基本保险金额

当然也有些保险条款的基本保险金额和保险金额是一样的

其他注意事项

条款上还会有其他注意事项,这部分告诉我们一些需要注意的事项,比如年龄性别填错了怎么解决、发生争议了如何处理等,避免发生法律纠纷。

疾病定义

如果是重疾险的话,通常接下来会列出疾病的定义,这一部分是一定要看的,因为有些疾病各个保险公司的定义会有些差异,所以需要了解清楚。对于重疾险就需要弄清楚重症,轻症,中症的定义。

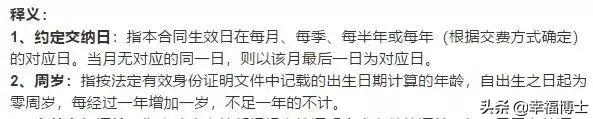

释义

因为保险合同里有不少专业名词,和我们平时所认为的会不大一样,所以在最末尾的释义里,保险公司会对这些词语做专门的解释。

保险条款虽然难懂,但学着掌握一些技巧,会帮助你了解产品,做出正确的选择。