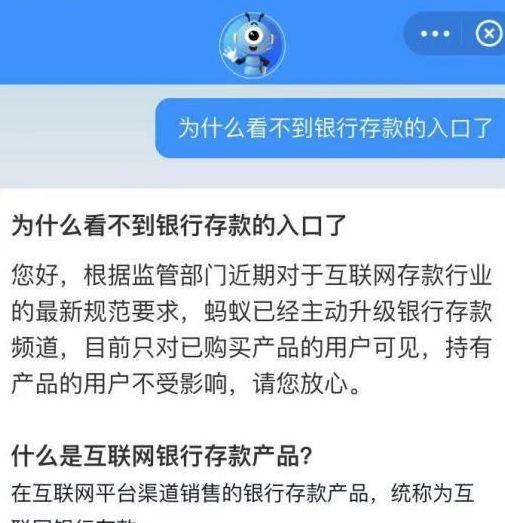

2020年12月底,各大互联网金融平台下架存款产品的新闻一度刷屏:

继蚂蚁之后,

京东金融、度小满、腾讯理财、陆金所,滴滴金融等一众金融科技巨头纷纷下架其所售的“互联网存款产品”。

在众人吃着大瓜,笑谈“马已经服”的时候,

身边的同事问我:“他们的产品都下架了,那我以后的闲钱放在哪儿?”

被问到这个问题,公子一时间还挺为难,

毕竟,产品下架是下架了,但我们普通老百姓的钱往哪儿放,

一下子倒成了个问题。

在解决这个问题之前,

我们先来不妨问问看为什么互联网存款产品突然就下架了?

监管为啥就突然不让我们老百姓在上面理财了?

1、互联网存款,目前还处在“无照驾驶”阶段

互联网智能存款,听起来高大上,其本质上还是银行定期存款,

只不过是在各种互联网金融平台搭售而已。

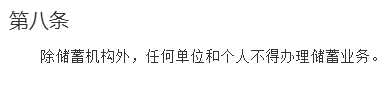

而根据《储蓄管理条例》规定:“除储蓄机构外,任何单位和个人不得办理储蓄业务。”

互联网金融平台并非储蓄机构,根本没资格开展办理储蓄业务(代理销售定期存款),

那是不是不能?其实也没有明确说。

只是这些平台销售定期存款,目前还处在一个不受监管的地带,属于“无照驾驶”!

有人会想,如果只是牌照问题,给个牌照就好了嘛,干嘛逼得大家纷纷下架?

因为“无照驾驶”并不是互联网存款产品被监管盯上的主要原因。

2、大规模的互联网存款产品可能是引发系统性金融风险的一颗炸弹

互联网存款业务大规模上线不过两三年光景,但发展起来却势如破竹。

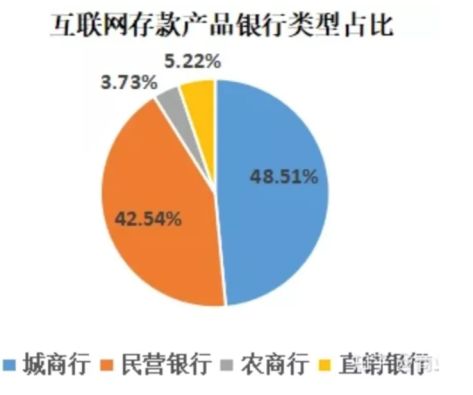

据央行金融稳定局孙天琦局长在11月一次讲话中提供的数据,加总目前11家头部第三方互联网金融平台上展示的银行,涉及存款在售的银行50多家,绝大部分为中小银行。

而据第一财经报道,

华通银行2018年末存款规模尚在14.36亿元,到2019年末,就飙升到70.77亿元,

华瑞银行2018年末存款规模还只有8831.3万元,到2019年末就飙升到60.61亿元!

几十上百倍的增长,无不是借了互联网存款全国揽储的便利性。

但大规模发展的背后是风险的陡然上升,

风险积累到一定程度就是一颗引爆系统性风险的定时炸弹。

国家金融与发展实验室副主任曾刚评价中小银行的互联网存款生意:

“成本太高,少数客户基础较弱、网点较少、有快速发展冲动的银行才会这么做。”

一方面,这些互联网存款给的利率太高,普遍在4点几以上,这就要求银行资产端需要寻求更多高风险的项目,从而增加了整个系统的风险。

另一方面,互联网存款认购门槛低,50元起购,而且虽是定期存款,却可以做成"伪活期",随时赎回转移,

因为为了应对每天都在发生的大规模“存款搬家”,不得不随时准备贱卖资产,这又削薄了银行的利润,更加大了风险。

于是央行大佬发话之后,各大互联网平台就闻风而动,纷纷手起刀落,自斩业务,

接二连三的把自家的互联网存款产品全部下架。

这才有了我同事问的那个问题。

大家感慨,

这两年好不容易冒出来个互联网存款,收益不错的同时,流动性还可以。

现在整没了,我们的钱该往哪里放呢?

这两年,有个经典的段子:

三个人乘坐一部正在上升的电梯,

一个人站着,一个人坐着,另一个人在拿头撞墙,

最后别人问他们是怎么上来的。

第一个人说他是站上来的,第二个说他是坐上来的,第三个更奇怪,他是靠用头撞上来的。

然而,站在上帝视角的我们都知道,他们三个能够上来,完全是靠着电梯在向上运行,

跟他们自己怎么上来的没有任何关系。

很多时候我们容易把平台的成功,时代的机遇当成是我们的成功,

然而那只不过是我们的运气,当潮水褪去,“电梯”下行的时候,

凭运气赚来的钱,一定会凭实力亏回去。

很不幸的是,现在的整体经济形势,

就处在一部上升乏力的电梯里。

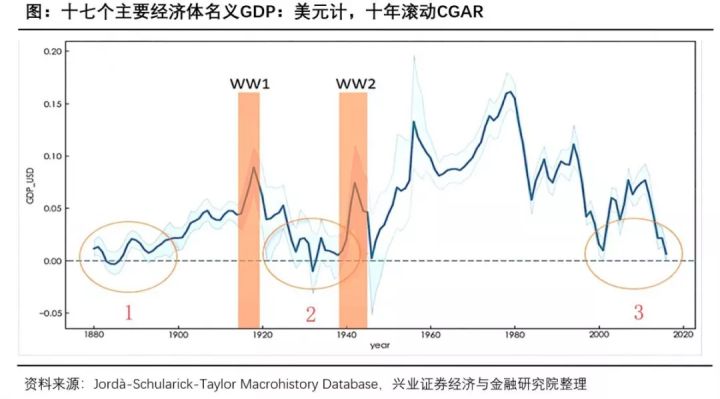

1、经济周期处于底部

根据兴业证券的最新研究,目前全世界的经济都处在百年来的增长谷底,

处在第五次康波周期的萧条时期:

中国的经济增长也处于“L”型底部,目前尚未见到抬升迹象:

2、以往刺激手段已经失灵

过去一个世纪,许多国家都坚持“国家干预经济”,

一方面用央行向市场注入流动性刺激经济,一方面财政常年保持巨额赤字拉动内需。

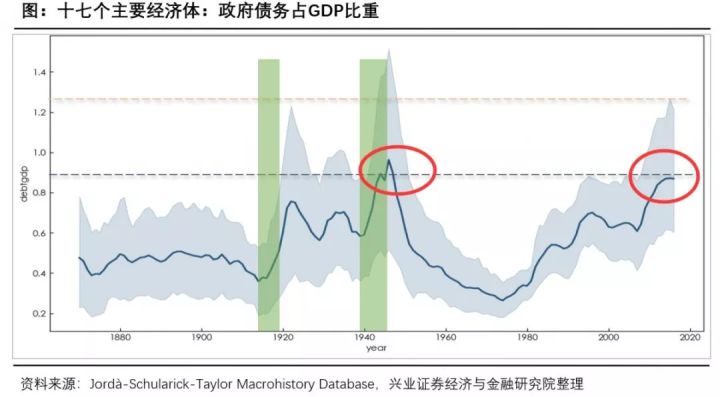

但目前各国政府债务高企的同时,经济却并未看到任何起色:

这是世界十七个经济主体政府债务占GDP的比重,

在全球经济处在底部,不见起色的时刻,

政府债务却达到了二战刚结束美国大萧条时期的历史高位,

国家就算想继续调控,却也没有了空间。

3、四处暴雷,国家正在管控风险

这是一张金融爆雷全图,

名单上不乏一些国企和一直被认为是资信状况好的大资管。

这些爆雷潮的背后,

一边是国家在大刀阔斧改革,给经济挤泡沫,挤痘痘,

比如直接让P2P行业清零,

比如禁止上架预定利4.025%的年金险,

比如这次对互联网存款产品的施压。

另一边这些投资理财在出清贱卖的过程中也牵连着其他资产价格跟着走低,

导致我们投资的其他资产收益也跟着缩水。

4、无脑赚取收益的时代一去不复返

过去很多人喜欢把钱存银行,或者买房产,买国债,

毕竟银行存款和理财随随便便都有4%的收益,房价几年翻一番,国债更是保本保收益。

但这样无脑拿收益的时代已经不在。

一方面央行存款基准利率一直在下降,

另一方面,楼市受压,房企“三条红线”出台,“房主不炒”信号发出,楼市分化,多地房价出现下跌:

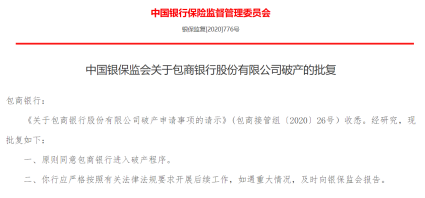

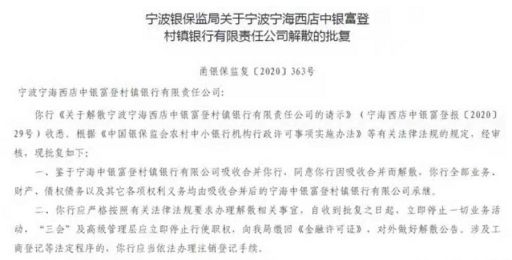

再者,这两年银行破产的消息也在开始变多:

这种种现象都在说明,过去老百姓最喜欢的那种银行+房产+国债的无风险赚钱模式,

现在逐渐开始不靠谱了。

而如今,我们老百姓人人可买的互联网存款又下架了。

举目望去,想要让我们的资产不贬值,真的挺难。

但,难,平时的闲钱就这么躺在工资卡里吃活期了吗?

肯定不能,公子目前也尝试着找了几个替代品,算是给自己的资金找的几个出路吧。

大家喜欢互联网存款产品的原因,

无非是看中它

收益高,

还安全,

流动性还好,想取就能取。

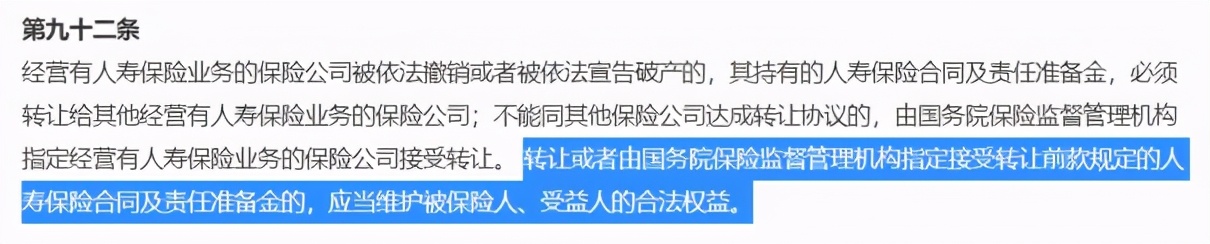

于是,按照同样的风险和收益,我给大家找了这么几个产品,

大家可以当作互联网存款产品没了之后的替代品。

1、国债

国债是中央政府发行的债券,

本质上是中央政府找大家借钱,借的钱拿去搞基建,支撑政府开销,

搞基建赚钱了,税收上来了,再把钱还给大家。

国债具有几大优点:

第一是风险小,国债以国家信用作保证,以财政税收为还钱来源,是市面上风险最小的一种投资产品。

第二是收益稳定,国债利息在发行那天就已经固定了,如果持有至到期(如果不持有至到期,会受到市场利率波动的影响),每一笔收益都在买入那天就已经确定,因此非常稳定。

第三是门槛低,相比银行理财一般起底5万入金,国债只需要100元就可以买入了,任何人都买得起。

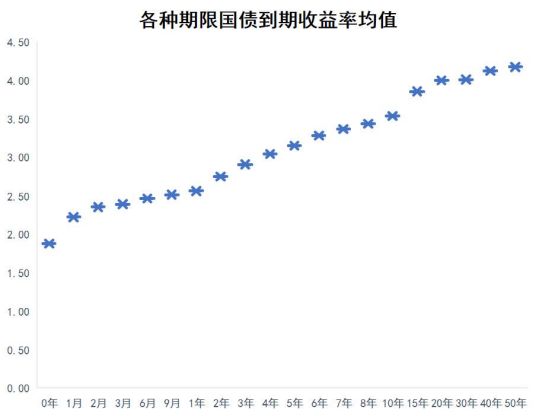

国债收益普遍在2%-4%左右,期限越长,收益率越高。

就拿某款30年期国债来举例:

发行价100,票息3.81%,每半年付息一次,如果我们花50万购买5000份,

30年后我们能拿到的钱如下:

30年,50万变成107万,相当于投进去的钱每年按照2.57%在复利增长。

虽然每年只有2.57%,但看在它30年都这么稳定盈利,

还十分安全,不会出现像这次互联网存款说下架就下架的情况,

因此公子将它推荐给求稳不求高收益的人群。

2、年金险和增额终身寿

这两款都是由保险公司提供的“理财型保险”。

所谓年金险,简单理解就是前几年交钱,到一定时间(比如10年后,或者60岁开始)就可以每年领钱,因为每年交的钱和领的钱都是固定的,所以叫年金。

年金险和增额终身寿算是最接近银行存款的产品,

在现金流的安排上,相当于前面几年存钱,存够一定时间再去取钱,

只不过年金险可以每年取一点每年取一点,而增额终身寿则相对比较灵活,可以分批取出,也可以一次性取出。

但它们比银行存款好的点在于,

银行存款短期看利息挺高,但长期看很难继续保持较高利率,

而年金险和增额终身寿是保险,收益在合同签订那天就被固定死了,

约定的利率可以长达几十年都不会改变。

如果你认可未来将会是一个“低利率”或者“负利率”时代,那么年金险简直是为你打造的。

大家要清楚,纯年金险的利率是保持不变的,也就是复利。

大家可以参考下面的表格:

目前,年金险和增额终身寿的顶格预定利率是3.5%,大概相当于30年6.02%的单利。

此外,年金险还有两个优点:

第一是安全,它的所有收益都是保险合同白纸黑字规定好了的,就算保险公司倒闭,也有保险保障基金和接手的下家保险公司进行赔付,因此安全性仅次于国债。

第二是收益高,目前市面最好的年金险是预定利率在3.5%左右的年金险,所谓 预定利率,是其现金价值(也就是我们退保年金险可以拿到的钱)的年复利增长率,前面国债年复利2.57%,而年金险可以做到30年年复利3.5%,同样时间,两者收益相差几十万。

但年金险的缺点也明显,

一是短期收益低,回本慢。交钱的前几年,退保拿到的现金价值偏低,不划算。

二是流动性较差,一张合同锁定几十年,中间想要拿钱出来,只能退保和保单贷款,但这样往往意味着会有较大损失。

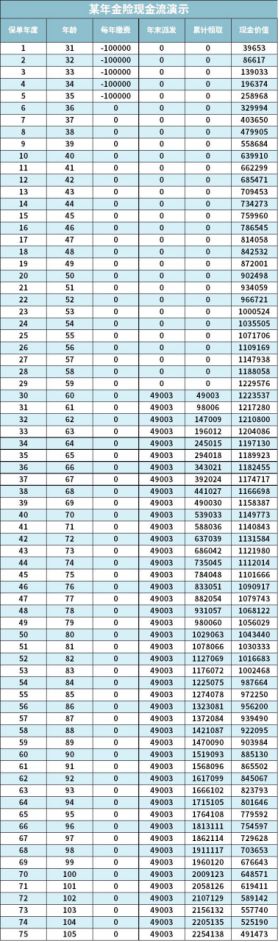

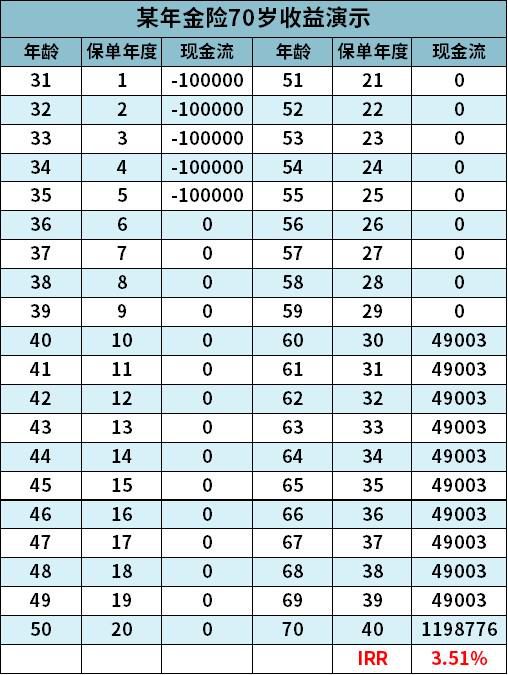

举个例子,某年金险:

30岁开始交,每年交10万,60岁开始领,每年领49003,可以一直领到105岁,现金流如下:

我们以70岁退保领现金价值为例,算算收益:

每年的复利在3.51%,本金翻3倍,比国债高很多!

这样一款安全稳定收益高的产品,用来做养老规划,为子女储备婚嫁金都挺不错。

增额终身寿和年金险很像,

只不过它是寿险,只有身故或者退保才能拿到钱。

关于增额终身寿,大家可以参考这篇文章:这类保险能赚钱,最近超火!家家必备

但妙就妙在增额终身寿每年的保额也是利滚利往上复利增长的,

我们活得越久,保额越高,身故或者退保拿到的钱也就越多,

目前市面上优秀的终身寿每年的保额增长率也能做到3.5%,

如果大家有笔钱一直用不到,也可以买个终身寿让它像个传家宝一样慢慢增值。

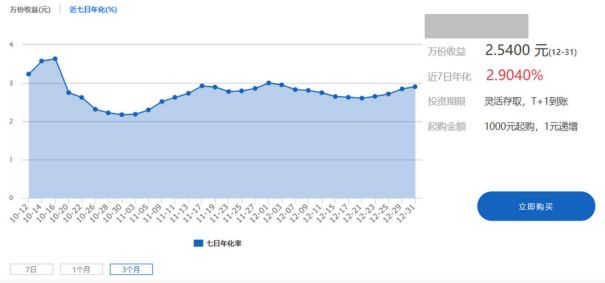

3、保险理财

在支付宝或腾讯理财通上也会看到这类产品,

比如这些:

这些:

经营有养老年金业务的部分保险公司也经营一种理财产品,

这只理财产品本质上是保险公司作为管理人发行和管理的一种信托基金,

客户买进后,钱进入资金托管银行,保险公司按照其投资策略运作基金,收益和风险由客户自担,保险公司只收取管理费等费用。

这种基金流动性比较尚可,投资周期从活期到一年不等,收益也从2.7%-5%不等。

投资风格偏保守,基本按照国家规定的保险公司资金运用范围去投资,比如主要配置银行存款、国债、少部分配置权益资产等。

买了以后,收益相对比较稳定,波动不大。

比如这款,收益率的波动比较小,

可以部分视作互联网存款的替代品。

4、债基+货基组合

债基和货基都是基金,只是它们定价依赖的标的资产不同。

所谓债基,就是基金公司把大家的钱募集起来,主要去投资债券的基金,

债券分为三种:

全部投资债券的叫纯债基,90%投资债券,10%投资股票的叫一级债基,80%投资债券,20%投资股票的叫二级债基。

所谓货基,就是基金公司募集来的钱,主要拿去投资货币市场了。

所谓货币市场,就是那些到期期限不足一年的有价证券,比如3个月,6个月的国债,

银行大额存单,短期票据等。

纯债基收益平均年化在5%左右,

从历史统计来看,纯债基的收益通常是正的,长期持有通常能实现5%左右。

货币基金收益普遍2%-3%左右,比如余额宝等,

是我们短期资金的好去处。

两者结合起来,持有时间够长,也能实现“替代”互联网存款的作用。

以上四种,共六款产品,

是目前互联网存款产品下架后,公子能找到的勉强还能替代的产品。

它们风险、收益和流动性都各有不同。

在配置上,

如果大家的理财目标“长期存钱”,希望有一笔养老钱,或者进行资产传承,

推荐大家首选年金险和增额终身寿。

如果大家短期看好市场行情,“短期存钱”,当作资金中转池。

可以选择购买保险理财或货币基金+债券基金,灵活性较好。