2022年接近尾声,回望过去的一年,在重新开放提振作用减弱、财政和货币紧缩政策加码、俄乌冲突冲击能源格局等多重压力下,全球经济增速急剧放缓,衰退担忧日益升温。

展望2023年,“衰退”成为绕不开的话题之一,哪些国家会难以幸免,哪些国家将得以避免?

上周,高盛发布了2023年全球经济展望报告,预计明年全球经济将以1.8%的速度增长,并指出美国经济具备韧性,可能勉强避免衰退;欧洲或陷入温和衰退,通胀压力持续;新兴市场国家经济具有弹性,将避免深度衰退。

同时,不确定性仍将延续,高盛指出,需要关注“通胀能不能降下去”和“加息会不会加过头”两大风险,政治和地缘政治风险也不容忽视。

美国:可能免于衰退 美联储长时间维持鹰派

高盛经济学家Jan Hatzius团队在报告中指出,预计明年实际可支配收入增速保持强劲,美国经济陷入衰退的概率仅为35%,或许能避免衰退。

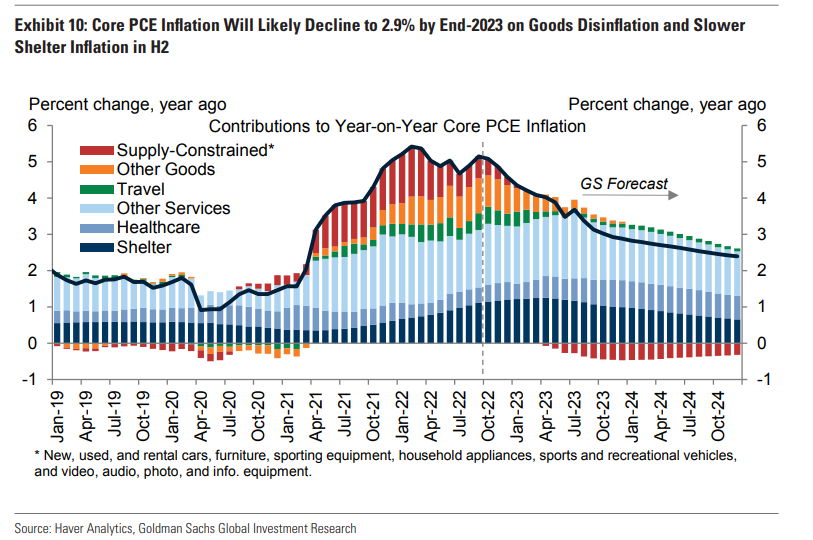

美国明年的通胀将大幅下降,预计核心PCE从现在的5%放缓至2023年底的3%,但失业率仅上升0.5个百分点。

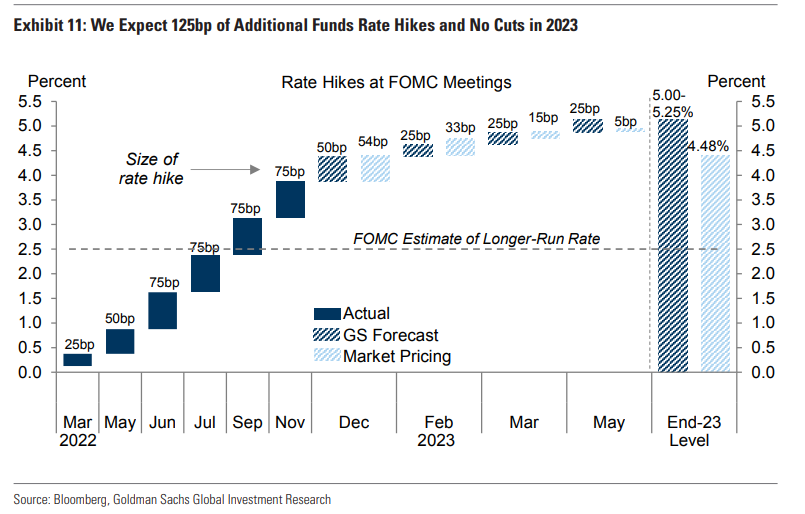

不过,美联储并不会因此转为鸽派,“长期高利率”的情况会持续下去。高盛预计美联储还将加息125个基点至5%-5.25%的峰值,同时2023年不会降息。

1、美国经济或免于衰退

今年,由于重新开放的推动作用减弱,实际可支配收入下降(受财政刺激退出和高通胀影响)以及激进的货币紧缩,美国经济增长明显放缓,较潜在增速低1%。

高盛预测,2023年经济增速与今年大致相同,目前对2023年的预测远高于预期共识。

除此之外,高盛与普遍预期对经济衰退概率的分歧更大,高盛预计,未来12个月美国经济将步入衰退35%,远低于媒体调查的中值65%,几乎是调查显示的最低概率。

35%的概率意味着高盛认为美国不太可能陷入衰退,其给出了两点原因:

一个直接的原因是,经济数据显示距衰退有着相当的距离,GDP保持增长,美国三季度实际GDP年化季环比初值增长2.6%;就业维持韧性,美国10月非农就业新增26.1万。

更重要的是,有充分的理由期待未来经济保持正增长。不可否认,金融环境的收紧正给经济带来沉重的下行压力,约占经济增长的0.02%。但实际可支配收入正从上半年财政紧缩和通胀狂飙的重创中反弹,明年年底通胀核心PCE或放缓至3%。

2、这个高通胀周期不太一样

高盛相当乐观,其预计美联储能在失业率仅增长0.5个百分点的情况下,将明年核心PCE降低2%。

这看起来与之前的高通胀周期背道而驰,尤其是1970年代保罗沃尔克时期,失业率大幅上升。

高盛给出的答案是,如今与之前的高通胀周期不太一样:

一是,劳动力市场过热不是体现在超额雇员,而是在前所未有的职位空缺数上。由于雇主对疫情的担忧和慷慨的失业救济金,2020—2021年职位空缺数激增,但目前就业占劳动力的比例仅上升至疫情前水平,而不是超越。目前,情况大有不同,需求放缓、疫情消退、失业救济恢复正常、超额储蓄下降,职位空缺数和劳动力供需缺口大幅下降。

二是,供应链恢复和住房市场降温。在商品方面,消费者从商品转向服务、供应链的恢复以及库存水平的上升给核心商品价格带来下行压力。在服务方面,在住房需求增加导致相关租金上涨之后,新租约的要价租金已经急剧下降。10月份的CPI报告表明,住房通胀等滞后指标(包括新租和续租)可能见顶,尽管随着贷款利率上涨,住房通胀可能会在明年春季上升,但此后将放缓。

三是,基于家庭调查、经济预测调查以及通胀保值债券等指标,长期通胀预期仍然良好锚定,尤其是相对于1970年代。短期通胀预期指标依然相对较高,主要反映的是大宗商品价格猛增。如果大宗商品价格稳定下来,通胀率应该会下降。短暂而特殊的疫情时期,通胀可能只是上升并非根深蒂固。

综上来看,高盛预计年核心PCE通胀率将从9月的5.1%下降至2023年年底的2.9%,同时预计供应受限且利润率仍然较高的耐用品,如二手车,将推动整体核心通胀放缓近一半。

3、美联储可能长时间维持鹰派

既然通胀将快速下行,那是不是也就意味着明年美联储会相对鸽派?

恰恰相反,高盛将美联储峰值上调25基点,至5%-5.25%的区间。高盛指出:

随着实际收入的增长,美国金融状况(FCI)需要收紧,才能保持经济增长低于潜在水平,并继续平衡劳动力市场。

即使根据我们相对乐观的通胀预测,也可能至少需要与市场现在定价的幅度一样多的额外加息,以促使劳动力市场进行调整。

在过去一个月FCI缓和之后,我们现在预计美联储将再加息125个基点,其中12月加息50个基点,明年2月、3月和5月各加息25个基点。

明年降息也不太可能:

由于劳动力市场具有弹性,通胀率仍在上升,除非经济进入衰退,否则2023年我们不会看到任何降息。直到2024年第二季度,美联储可能首次降息25基点。

“长期高利率”再次说明这个周期的不同之处,历史经验来看,美联储加息周期后的首次降息大约距离最后一次加息六个月。

欧元区&英国:陷入温和衰退 通胀压力持续

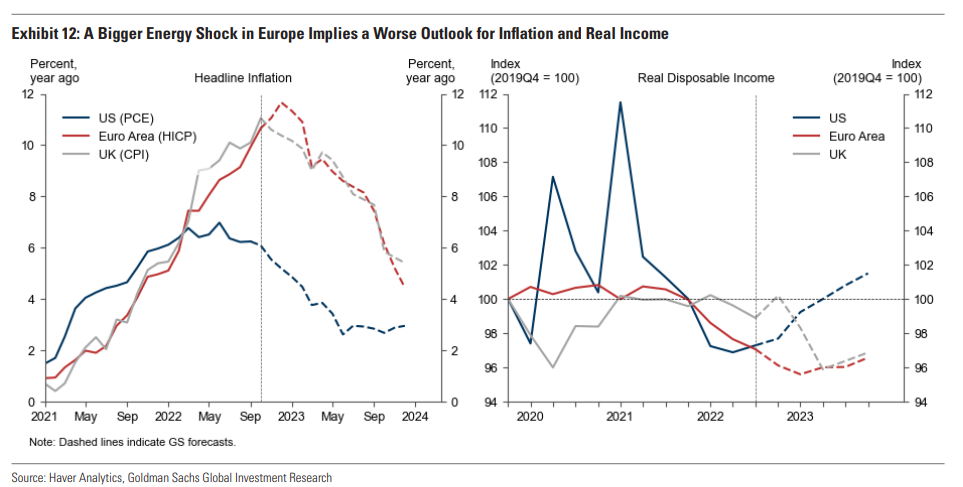

与美国相比,欧元区和英国就没有那么幸运,更棘手的能源供应问题可能将欧元区通胀推高至12%,英国通胀推高至11%的高位。

1、天然气短缺影响缓解 料不会出现严重衰退

高盛预测,欧洲不会出现严重的经济衰退,除非今年是寒冬,工业部门实行更严格的能源配给。

欧洲将俄罗斯的天然气进口量减少了80%,天然气总消费量减少了20-25%,但没有压垮整体总体活动。到目前为止,大多数硬经济指标仍保持良好,工业生产水平略有下降,第三季度欧元区实际GDP仍在上升(英国略有下降),劳动力市场保持稳定。

而保持韧性的原因是家庭能源节约和其他能源替代,伴随着温和的天气,节约量增加了天然气储量,TTF天然气价格从峰值降低了60%。

同时,欧洲持续从疫情后的恢复中受益:

首先,德国芯片产品和汽车产量增加,疫情带来的瓶颈正在缓解,大致抵消了能源密集型产品的下降。

其次,欧洲家庭储蓄率下降,消费信贷增长加快,支持消费支出。

最后,欧洲仍从服务业的反弹中获益。

虽然近期深度衰退的风险有所降低,明年夏天欧洲天然气价格的上涨幅度将有限,但高盛指出,不要指望欧洲一走出温和衰退,GDP就会大幅反弹。在保证充足的能源供应或实质性效率提高之前,能源价格可能会保持高位,高盛将2023年欧元区的增长预测上调至-0.1%(此前为-0.4%)。

2、通胀压力持续 或加大加息力度

欧元区和英国核心通胀压力显著扩大,目前英国正面临一场“能源危机”和“劳动力市场过热”的完美风暴,其核心价格压力为G10国家中最大。

鉴于这一强劲势头,高盛预计:

欧元区核心通胀将在12月进一步攀升至5.3%的峰值,然后在2023年底逐渐降至略高于3%;英国核心通胀率正接近峰值,到2023年底也将降至3%。

鉴于深度衰退的风险降低和持续的通胀压力,高盛预计,欧元区和英国将加大加息力度。

欧央行将再加息150个基点,至3%的存款利率峰值(此前预期2.75%)。美联储将于12月加息50基点,随后在明年2月第二次加息50个基点,3月和5月分别小幅加息25基点。

考虑到劳动力市场紧张、工资压力高企,英国央行将再加息150个基点,至4.5%的利率峰值。

需要注意的是,欧洲央行3%的利率峰值具有双向风险,上行风险来自核心通胀持续,下行风险来自更严重的衰退或意大利主权债务危机的爆发。

中东欧&拉美:经济活动颇具弹性 或避免深度衰退

今年以来,中东欧和拉美部分国家率先掀起加息潮,开始大幅提高利率,高盛统计的9个国家政策利率平均增长超过800bp,GS金融状况指数(FCI)平均收紧450bp,这些经济体明年命运如何?

高盛指出,这些国家经济具有一定弹性,部分地区的通胀率正在下降,特别是巴西。但中东欧仍面临大宗商品价格上涨、高通胀和货币紧缩持续的风险。

虽然没有实现软着陆,但总体经济情况好于预期。基于GDP增长、PMI和劳动力市场指标,多数国家经济仍在扩张。

几乎所有经济体的失业率都较低,职位空缺数增加、重新开放和强劲的私营部门资产负债表再次显示这一周期的独特特征。

更令人鼓舞的是,这些经济体核心通胀和工资增长已经开始放缓,巴西最为明显,预计其2023年第二季度开始降息,下半年经济将回升至2%的增速。

相比之下,中东欧经济体的处境艰难,仍面临着欧洲天然气价格飙升的风险,以及高企、广泛的通货膨胀,匈牙利和波兰的通胀率仍在上升,预计捷克和波兰央行不久后将恢复加息。

总体而言,高盛指出,到目前为止,中东欧和拉美经济体颇具弹性的经济活动情况意味着,明年不太会出现深度衰退。

不确定性仍存:通胀能不能降下去?加息会不会加过头?

尽管高盛保持积极乐观的态度,但仍存在不确定性,通胀能不能降下去,加息会不会加过头?

高盛谨慎地提到两大风险:

一个风险是,通胀压力仍然普遍存在,以至于央行别无选择,只能继续收紧货币政策。如此,经济衰退就不可避免,包括美国。在汇率贬值和通胀预期上升的环境下,欧央行和其他新兴经济体央行可能被迫进一步收紧货币政策。

另一个风险是,潜在通胀确实下降,但央行可能迟迟没有认识到这一点,因为其过于关注滞后的通胀指标,如CPI。美国不太可能出现这种风险。美联储官员明确表示,其关注更领先的指标,例如新签署的租约租金。此外,许多央行要么已经放慢了加息步伐,要么暗示将很快这样做,降低了过度紧缩的风险。

除了核心通胀外,还存在政治和地缘政治冲击,可能带来更大的不确定性,通过收紧金融环境或大宗商品供应的负面影响来干扰全球经济。

高盛认为,仍有很多风险令我们重回2022年上半年的动荡环境。目前为止,俄乌冲突持续胶着,俄油价格上限对石油供应影响不明,中东的政治不稳定也有可能给供需平衡岌岌可危的能源市场造成另一波打击。

总之,高盛谨慎乐观的全球宏观经济图景仍然存在风险。