11月25日,央行宣布降准0.25%,于12月5日生效。

这件事情,因为在本周三的国常会已经有提到“适时适度运用降准等货币政策工具,保持流动性合理充裕”。

之前只要国常会提到降准,基本很快就会出现降准落地。

所以,今天宣布降准基本在市场预期之内。

这次降准,主要是针对当前债市流动性紧张的问题。

过去两周,因为债市流动性紧张,出现国债收益率上涨,债券价格大跌的现象。

结果还引发了银行理财产品净值大幅回撤的现象,这个我在上周六已经跟大家分析过原因了。

央行为了保持流动性合理充裕,这时候进行降准也不奇怪。

这次降准的幅度也不大,只有0.25%,跟之前动辄0.5%的幅度低,释放的流动性资金有5000亿。

之前我跟大家分析过,11月12日出来的金融支持房地产16条,为了稳定房地产市场,还有保交楼,需要大量资金。

这些资金从债市和银行间市场里抽取流动性。

所以,这次降准,主要是为了稳定我们债券市场的流动性。

银行理财产品在经历上周大幅下跌之后,本周整体是比较平静,没有太大波动。

这个也是因为,本周债券市场波动整体也比较平静,以震荡为主。

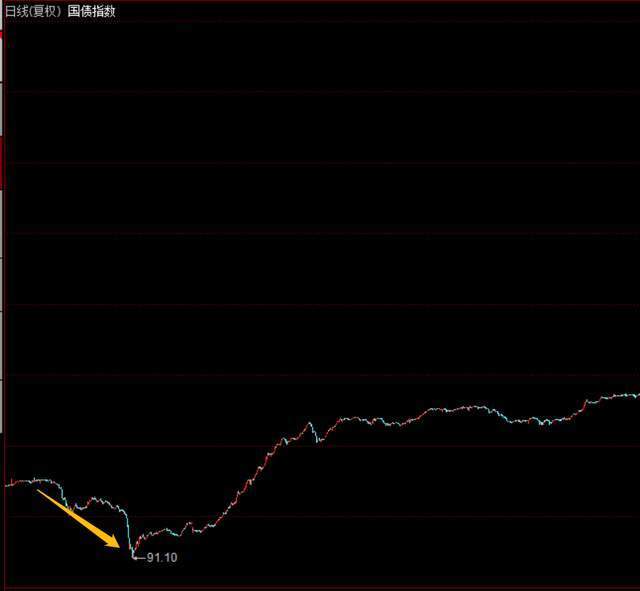

本周10年期国债收益率,是保持在2.84%附近震荡。

国债指数大致也是如此。

本周前4天反弹,周五小幅下跌。

很多银行理财产品的走势,是跟国债指数趋近。

因为R2级理财产品,是拿去买国债、同业存单、企业债等等。

其实跟买一些纯债基金也没有太大区别。

所以,如果大家想买理财产品,首先要搞明白一件事情,就是别人拿着你的钱去干嘛了。

不能说你只看到这个理财产品的收益率很高,但你并不知道你买这个理财产品后,你的钱会被拿去投资什么。

这样是很危险的。

所以,我也跟大家介绍一下这方面知识。

国内基金的风险评级是R1-R5,是5个等级。

不同评级,所投资的方向都不太一样,具体看图。

R4是中高风险,主要是股票型基金。

R2是中低风险,主要就是债券基金,还有大部分银行理财产品。

R1是低风险,主要是货币基金、存款类产品、国债。

目前是R1级投资品种还比较安全,但R2级的银行理财产品,在上周出现净值回撤,有的一天跌没了两个月的收益。

我们从2005年之后,整体就没有出现过“债灾”。

所以很多人把银行理财产品,视为无风险收益资产,这是一个比较严重的误区。

我还是有必要跟大家讲清楚银行理财产品的潜在风险。

今年是资管新规过渡期结束后的第一年,今年开始,保本理财已成为历史,银行理财产品都实行净值化管理。

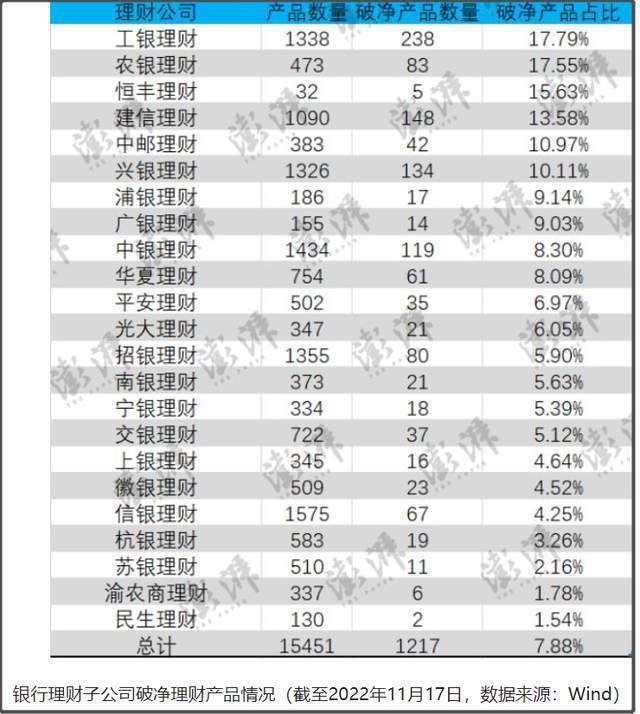

而过去这一年,1.5万多支银行理财产品,有超过1000支出现破净,也就是不但没赚到钱,还会亏钱。

据报道,截至2022年11月17日,23家银行理财子公司共发行15451只理财产品,其中破净的理财产品数为1217只,破净理财产品占比7.88%。

所以,大家需要明确一个观念,银行的理财产品不再是保本,也不是保证你可以稳定盈利,如果债券市场出现较大幅度下跌,那么银行理财产品也是可能亏钱的,并且可能连续亏钱。

理财产品和债券基金,投资债券主要收益来源两种。

一个是吃债券利息,一个吃债券价差。

如果走势整体跟国债指数一致,整体保持长期缓慢上行走势,就是吃利息为主。

如果走势分化比较严重,走势波动也比较大,那就是吃价差为主。

上周的债券市场大波动,也可以作为一个筛选。

有1/3理财产品在上周出现亏损,其他2/3没亏损。

在上周出现亏损的理财产品,说明管理者能力不行。

此外,债券基金还可以加杠杆,开放式基金的可以有140%杠杆率,封闭式基金可以有200%杠杆率。

通过杠杆来放大收益,但也意味着会放大风险。

所以,如果你发现有理财产品已经连亏一两个月,就大概率是加杠杆吃价差为主的,这种就别去碰。

在美联储激进加息周期,去买这些理财产品,还是会有一些额外的风险,并非完全没有风险。

这个主要是得看我们的债券市场走向。

其实对普通人来说,直接买国债是最安全的,只是每次国债一出来,都会被抢购一空,普通人比较难抢到。

普通人买国债,只为了吃利息,任何时候买入国债都可以,只要你觉得当前利率符合你的目标就行。

因为只要国债不违约,不管中间债券价格如何波动,你持有到期都是能拿回本金,获得对应利息。

这种就不需要择时,也不用考虑债券市场波动。

但大多数债券基金、都是会去赚债券价格差的,不会持有到期,通过债券价格低买高卖,来赚价格差。

这种吃价差的,就得选择操作周期。

我下面说的债券投资,主要针对这种吃价差的模式来说。

债券投资的逻辑很简单。

货币宽松周期,债券市场走牛。

货币收紧周期,债券市场走熊。

所以,在货币宽松周期,才比较适合投资债券基金。

因此,在年初基本可以确定美联储将激进加息的时候,最好就要远离债券市场。

在今年之前,过去这40年,全球利率一直处于下降通道。

美联储1980年一口气加息到20%利率后,也给美国未来这40年,积攒了不少弹药。

这些弹药在过去40年,通过持续降息来维持美国经济的繁荣。

可以看到,虽然过去这40年中间,美联储也有途中加息,但基本加息幅度都不会太大,并很快会重新进入到降息里。

所以,全球债券市场在过去这30多年里,基本都处于长期牛市中。

也因此,债券才会被长期认为是一个避险品种。

不过,今年美联储的激进加息,改变了这个长期逻辑。

所以,今年并不适合投资债券。

起码得等明年夏天,确定美联储加息结束,才能考虑抄底债券。

当然,很多人也会说,虽然美联储激进加息,但我们并没有跟随,今年整体还是放水的。

这个是没有错。

不过我们目前还受制于美元体系,所以,仍然会受美联储激进加息影响。

特别是过去两年,外资持续增持我们债券,达到了4万亿元,以持有我们国债为主。

但今年因为美联储激进加息,导致中美利差扩大,从而出现外资连续第9个月净卖出人民币债券,年内累计减持规模约6200亿元。

所以,我们今年央行虽然放水,但因为外资从债券市场流出,这一放一流,差不多等于平衡,所以今年我们国债市场整体是保持震荡走势,10年期国债收益率整体围绕2.8%震荡。

其实放大到十几年的周期里,可以明显发现,我们当前的债券收益率是处于历史最低水平。

所以,不要觉得我们的债券市场就完全没有风险。

除非我们学欧美进行量化宽松,开启无限印钞模式。

否则当前的国债收益率处于历史最低区间,就意味着未来某个时间段,我们也还是会面临加息周期。

一旦我们也进入到加息周期,整个债券市场就会大跌,那么我们的理财产品就会面临持续的亏损压力。

历史上也是出现过“债灾”,就是2004年。

2004年,由于美联储开启加息周期,对我们当时影响也比较大,所以当时也出现债灾。

当然,现阶段,央行是比较明确没有要加息收紧货币的意思。

毕竟我们当前的经济下行压力很大,央行也是需要维持经济稳定。

但我们需要考虑的是,货币是有周期性的。

所以,如果未来某个阶段,我们也要开始加息的时候,一定要远离各种银行理财产品。

反之,假如未来某个阶段,我们也开始量化宽松了,那么买入各类债券、银行理财产品的收益应该就会比较好。

现阶段,我们也要考虑美联储激进加息的影响,以及我们房地产市场的债券压力,以及我们的企业债压力。

投资国债为主的理财产品还比较安全,但投资企业债为主的理财产品就会有相应风险。

但对绝大多数投资者来说,是很难分辨这个理财产品是买国债为主,还是买企业债为主。

大多数买银行理财产品的人,都是属于厌恶风险的,只是为了追求稳定收益,这类人群是很难承受有踩雷的风险,或者一天把两个月收益亏没的这种情况。

如果你无法承受这种潜在风险,我个人建议,还是老老实实存银行定期,或者为了追求流动性,就买货币基金就好。