1、 科学理财四步法

首先,我们要避免四个误区,然后遵循四个步骤。

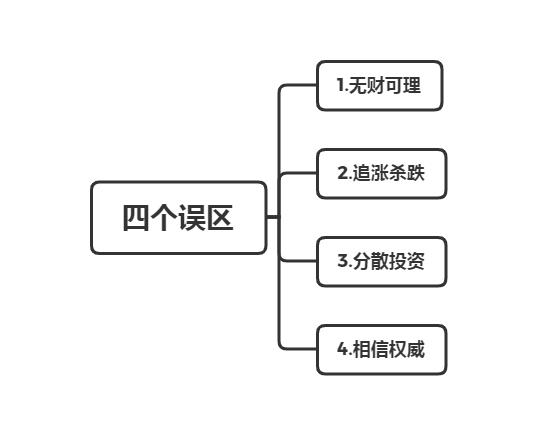

四个误区

1. 无财可理

万里长征第一步,在投资自己的同时,也要摆脱月光!每月没有盈余,就没办法投资理财,所谓的财务自由也就更加无从谈起。

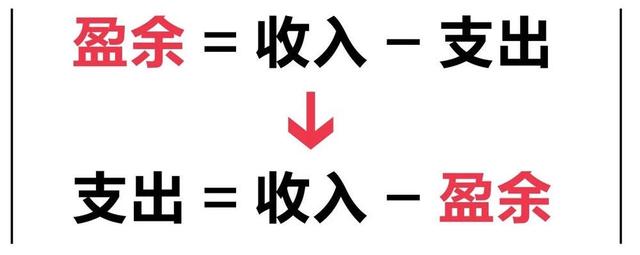

盈余又从哪里来?一下子让我们开源确实比较困难,那节流呢?只要把下面的公式进行小小的一个改动,这"第一桶金"也就迎面而来了。

只要我们在发完工资后,马上进行强制储蓄,先完成当月的攒钱计划,再开始合理消费,才有希望实现从"0"到"1"的改变。

2.追涨杀跌

一位属于技术分析派的股票老手,往往会在发现自己的投资现状背离了交易逻辑时,进行果断止损,而不会有任何延误,也不会抱有任何侥幸

而作为一位价值投资者,止损却是违反投资初衷的。你为什么要在贵的时候买进,便宜的时候反而卖出呢?如果你打算终身吃汉堡包却又不养牛,那么你希望牛肉的价格更高还是更低呢?答案显而易见。

经某券商统计,投资者大部分的亏损,是由错误的止损造成的。

3.分散投资

真正的分散投资是为了分散风险的,需要把资金投资在不同属性的资产大类之间,包括股权类、债权类、商品类等等,而不是把理财资金都分散到了10只不同的股票上。

股市大涨的时候,债权类资产一般表现平平;而债市大涨的时候,商品类资产也并不会随着上涨。只有这样才能够在长期的投资中,分散风险,获得稳定的收益。

4.相信权威

大部分的金融机构,理财师们只会简单的询问"病情",并不会接着对我们的投资现状、财务目标等进行任何所谓的"仪器检测"。而他们所推荐的"药",仅仅可能是因为卖这款"药"的奖金更高。

"放任委托"并不靠谱,我们必须擦亮双眼,只有自己对理财师们推荐的理财产品有客观的辨别和判断,才能避免落入营销套路。

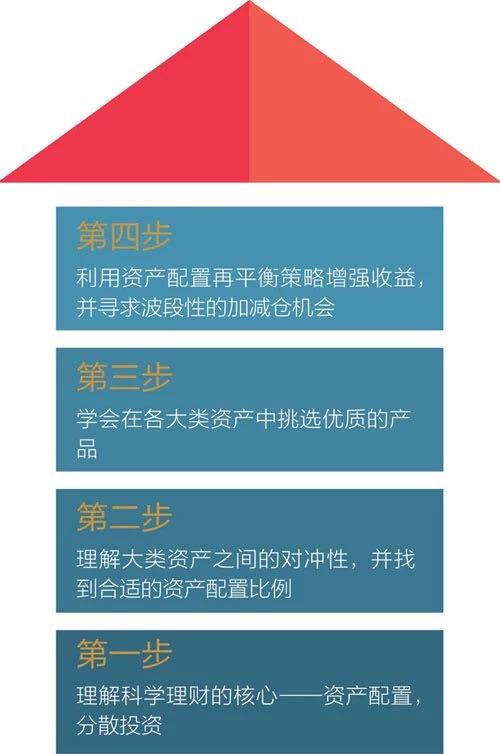

四个步骤

第一步,也是科学理财的基础,就是要理解科学理财的核心是资产配置,也就是分散投资。

它的基本概念就是结合个人的投资目标和风险承受能力,科学地把自己的投资资金分配在股权、债权、商品或是另类大类资产中。

就拿我们最常见的股权+债权的配置来说吧,这样做至少有两个好处。

首先可以降低投资风险。

通常股市大涨的时候,债券市场就会相对差一点;而股市下跌的时候,债券市场就会好一点。这样的对冲性,会降低我们整个投资组合的风险,确保整体收益。

第二个好处是操作可以更灵活。

我们都知道股市波动大,债市波动小。当股市下跌时候,如果我们全仓股票,那很容易就会没有办法挽救,要么看着资产天天缩水,要么割肉止损;可是如果我们还配置了债券,那么我们就可以抽取一部分债券的资金,趁着市场下跌适当补仓,从而拉低成本。

第二步,确定资产配置的比例。

具体的比例要看自己的投资目标以及能承受多少风险。投资目标我们一般很好确定,就是自己到底想要赚多少钱,一般而言,想要赚得越多,风险越大。那么我们如何知道自己的风险承受能力是多少呢?

作者在书中建议我们可以试一下工资测算法。

你可以依次问自己四个问题:我手里的理财资金有多少?我一个月工资是多少?亏掉一个月工资我能承受吗?继续亏掉两个月、三个月……亏掉几个月的时候我会接受不了呢?

比如我有10万块的理财资金,我一个月挣1万块钱,当亏掉一个月的时候有的人觉得无所谓,投资嘛,有赚有赔很正常;接下来,两个月,三个月,有的人就受不了了,一个季度白干了,太心疼了。那么好了,你就该知道你的风险承受能力是亏损30%,这是一个很高的风险承受能力了。

然后根据自己风险承受能力去找在这个你能承受的风险之下,市场会给你多少收益率,并且应该通过什么样的资产配置比例来实现。

第三步,选择合适的理财产品。

我们选择一个产品要抓住它最本质的三个要素,分别是收益、风险和流动性。

收益和风险二者正相关,收益越大,风险越大。这个我们就不过多解释了,我们主要说说流动性,这是指一个产品投资是否容易变现或退出。流动性关乎收益,也关乎安全。一个产品的收益率再高,如果不能变现那也等于没赚一样;同时如果一款产品流动性较强,哪怕它风险比较高,我们也可以迅速变现保证资金安全。

一般来说,收益、风险和流动性我们只能取二,不存在一个产品能同时满足我们对这三点的要求。

我们把市场上所有的产品按照这三个维度排一下序,得到这样的结果:收益和风险从低到高依次是:银行固定收益类、基金投资、股票投资,然后到商品期货投资。P2P、信托和私募的风险不能简单排序,要具体产品具体分析,所以不在这个序列里进行排序。

流动性从高到低是:银行存款、基金、股票是流动性相对较好的;其次是短期P2P、和银行固定收益类理财产品;信托、私募都是为期1-5年甚至更长的,流动性较低。

第四步,做好资产再平衡,才能保证持续的繁荣。

所谓资产再平衡,就是根据我们之前确定的适合自己的资产配置比例,随着市场的波动,是会发生变化的,这个时候就需要对比例进行再调整,调整到原来确定的比例,做到资产配置比例的平衡。

举个例子,假如你的投资本金是1000元,属于你自己的最佳资产配置比例是50%的股权+50%的债权。你买了500块的股票基金和500块的债券基金。你的运气不错,股市上涨,你的股票基金翻了一番,500块变1000块,债券基金几乎没变,还是500块钱,这时候你的资产比例是66.7%+33.3%,这就偏离了你的资产平衡比例,需要做资产再平衡。也就说卖出一部分股票基金买入债券基金,使二者比例再度回到50%+50%。

具体在操作上,我们可以从时间和比例两个维度来考虑。

一是保证资产配置长期分散风险。

长期来看投资股权类资产收益会比较高,相对波动也比较大。随着市场的稳步上涨,股权类资产的比例会越来越高,如果我们不做调整,整个资产配置组合的波动率就会受股权类资产的影响较大,而失去了我们最初做资产配置时候想要分散风险的初衷了。

二是可以做到低买高卖,提升投资回报。

我们做投资,都希望自己跟股神一样抄底进入,高点赚得盆满钵满地离开。而真实情况却往往是精准地买在高杠上,最后牢牢地被套在谷底。预测市场对于专业投资者来说都非常困难,更别说我们普通人了。但是如果我们做资产平衡,就会在高位的时候减仓股权类资产,低位的时候卖出债权,补入股权,相当于变相地做到了低买高卖,实现了股神的操作。

在这样一个全面理财的时代,尽管我们知道理财并不容易,可是却是必须的,所以我们一定要培养自己的理财能力。

希望大家能够学习到这些理财知识的精髓,建立起科学的理财观念,最重要的是要开始着手去实际操作,检验你的学习成果。理财是金融知识,也是考验人性的哲学,希望大家能够在实践中保持理性,真正做到让钱生钱,走上财务自由之路。