Q1.如何才能开始理财呢?理财的第一步是什么?

理财的起始,大家觉得是省钱吗?是记账吗?有没有省钱过了一段时间然后觉得自己这么工作这么辛苦,生活已经不易,赚的钱还不能花,实在辛苦?

觉得记账那么繁琐,每天鸡毛蒜皮都要记上去,但是却看不到自己财富的增加,很没有意义?

是的,这样的情况我们也碰到过,如果光光只是想要理财,似乎没有什么动力坚持下去,最后还是半途而废了。

所以,如果你对现在的生活很满意,而且你预期未来也能够一直这么满意,是没有必要来谈如何开始理财的,因为谈了,你也坚持不下去。

只有当你心中有一个梦想,需要超过你现计划能力的财务支持的时候,我们来谈开始理财才有意义。你才有驱动力,一直坚持记账,坚持执行自己的财务行动。

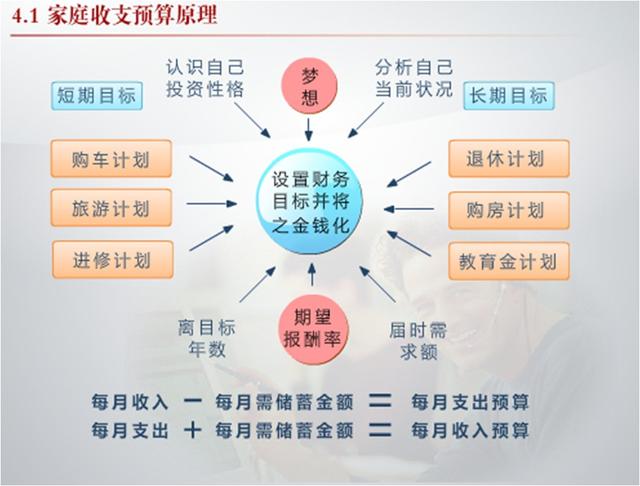

所以,在我看来,理财的第一步,是想清楚,你1年后,3年后,5年后,甚至,20年后,你梦想的生活是什么?如果要实现它,你的财务差距有多大?

想清楚这些,再开始理财吧。

Q2.我没有钱,如何理财呢?我觉得没钱就不具备理财的条件,无财可理。

我们也碰到了很多这样的问题,当你问出这样的问题,就代表你对理财的理解片面了。

理财不仅仅是拿钱去投资。理财是:我怎么样规划我的财务,去实现我的生活目标。从这一点出发,我们再来回答这个问题。

如果你没有钱,那么钱到哪里去了呢?你分析过自己的支出组成么?必要生活支出占收入比例多少?

如果你每个月必要支出占比不到50%,剩下的钱都存下来却仍然不到1000元,那么你就是收入太低。你要做的事情就是去谋求更好的职业发展,来提升收入;如果你支出收入占比有90%,那么第一步可能就是看看,支出有没有可能优化的地方,省下更多的钱,来进行理财。

理财没有条件之说,因为理财就是理生活。只要你没有放弃自己的生活,你就可以去规划它,一步一步去做到更好。

建议问这个问题的朋友,可以去看看我们之前做的一个资深粉丝case, 在上海月收入只有3000的姑娘,也是可以通过理财去实现自己的目标的,详见案例《87年mm月入3000,如何3年存5万 》

当然,在做这件事情的时候,你不要被自己吓到了,不切实际的理财目标往往是你理财的阻碍,基于你财务实际进行的目标和规划,才是可以执行能够实现的。比如我们也碰到过这样的情况,5年想实现财务翻倍,但本人又是风险厌恶型的投资者,我们当时就直接告诉他,除非他修改自己的财务目标,或者接受损失的可能,不然不可能实现。

Q3.我从多少钱开始就可以理财呢?

同上面的问题。现在开始,就开始想象你的未来,然后寻找差距,从行动开始,从简单地存下收入的10%开始,学习怎么去规划你的生活和财务,来实现你的目标。

理财,应该是从你对自己生活的展望开始的,而不是具体的时点、金钱。你开始认同美好生活需要更多财务支持的时候,就开始行动吧!

Q4.如果我有点钱了(2千)可不可以开始理财呢?

同上面的问题。我理解,你的问题其实是,2000元怎么理财?

简单来说,如果你手上只有2000元,它应该是你的生活备用金,那么我建议你就找一家靠谱的货币基金存进去,享受它的高流动性同时还有比活期高的收益率。

Q5.如何做财务规划呢?

这个话题比较大,大家如果有兴趣,我们马上会推出理财规划的公开课,自己也可以轻松学习理财规划DIY哦。如果想更加系统地学习,还可以去看看AFP,CFP 的教程书。

此外,大家可以先看一些实际的规划案例来建立概念,我们已经做过十几个粉丝规划案例,大家可以在jane7.com上找到。如果大家希望实际参与我们的案例,还可以用“节操”免费拍卖规划计划哦。

Q6.如何配置我的资产?

针对收入,最简单的做法是4321。(将总收入分成4份,40%用于供房及其他项目的投资,30%用于家庭生活开支,20%用于存款,作为基本保障和应急金,10%用于保险。)

但是针对完整资产,则需要根据你所在的人生阶段,你的家庭结构,你的人生目标来仔细考虑了。和大家分享一张图,可以参考。

Q7.货币基金是什么?

最后我们来说说货币基金,它是非常适合理财小白入门的投资品种。

现在市面上各种宝,各种通,基本上本质都是货币基金。

先上一段定义:货币基金资产主要投资于短期货币工具(一般期限在一年以内,平均期限120天),如国债、央行票据、商业票据、银行定期存单、政府短期债券、企业债券(信用等级较高)、同业存款等短期有价证券。

简单地说,货币基金是一种流动性很高(购买/提现方便),风险很低(投资领域主要都是“国家队”),收益较好(年化收益稳定在4.5%左右),低投资门槛的投资品种。因此,很适合小白入门,也很适合用来存放我们日常的应急准备金。