疫情灾难降临时,为挽救美国经济,美联储一口气把利率降低至零,美国首次进入了零利率时代。

但实际上,从全球的角度去看,美国降息的速度算慢的。

2014年,欧洲央行首次推行负利率。

2016年,日本央行也开始实行负利率。

截至2019年底,全球已经有超过1/4的债券是负利率,但依然有人买,因为资金无处可去。

而美国是在受到疫情冲击时才被迫降低至零利率,和其他主要经济体相比,已经非常强了。

但即便是美国,甚至是中国,降息也是个大趋势,只不过经济越强的人,降的越慢而已。

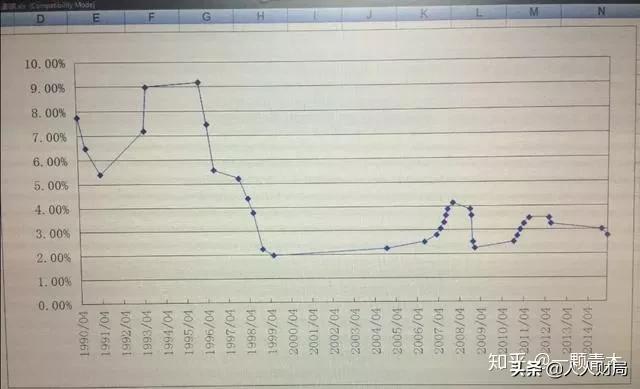

纵观全球过去30年的历史,全球利率一直在下降。

我以中国一年期存款利率举例子(其他期限利率趋势一样),30年来这个数据有涨有跌,但总体跌多涨少,缓慢而坚定的持续下跌。

过去的10年里,全球投资人或者说是存款人,实实在在能拿到的资本增值,基本是零,能保值就不错了。

既然全球利率已经出现了长达30年的下行,如今欧美主要经济体甚至已经下降到了零利率乃至于负利率这种极端情况。

那有没有可能,利率触底回升,走出一波大反弹行情么?

我的回答是,没可能。

利率不是股票,也不是商品,不存在什么价值波动一说,更没有触底反弹的说法。

长期来看,利率由两个因素决定,第一是增长,第二是通胀。

通胀率和经济的实际增长率,联手决定了利率的高低。

通胀率由市场上货币的多寡决定,而经济的实际增长率,则由科技发展决定。

为什么中国90年代的利率那么高,因为中国改革开放后,生产力得到了大爆炸式的发展。中国国内的科技相对进步速度,远超发达国家。

全球没有科技大爆炸,但中国国内却是典型的科技爆炸,闻所未闻的电脑、电视、洗衣机、大规模生产线什么的全出现了。

科技爆炸的中国投资回报很高,利率自然就得很高。

但是以全球范围的眼光来看,科技大爆炸已经很久没发生了,人类的科技树以一种稳定缓慢的速度在攀升。

但这种攀升速度,落后于经济危机的积累速度。

市场经济和资本主义固然好,但是有一个无法回避的弊病就是会定期发生经济危机。

经济危机的表面是资本家拿走的利润制约了商品的流转,导致市面上的钱不足以购买所有的商品,但本质上,这是一种深层次的社会矛盾。

解决经济危机最简单的办法就是印钱,印出足以购买掉所有商品的钱,那这个问题自然而然就解决了,过去几十年我们都是这么干的。

但货币放水并没有增加丝毫社会财富,钱只是一堆纸,现代金融体系下甚至连纸都不是,只是一堆数字。

只靠给央行数字增加一个零就能导致社会财富变多,你信么?

印钞缓解了社会矛盾,维持了生产秩序,这才是印钞术能解决经济危机的根本原因,但印钞术并没有提高社会生产力。

能够切切实实增加社会生产力的,是科技革命。

科技革命会导致社会生产成本大幅降低,从而在更低的售价下也能保证资本家的利润,进而缓解了社会矛盾,维持了生产秩序,让资本家和工人同时满意。

而且全人类的科技革命不是一蹴而就的,先进行科技革新的国家,会对落后国家形成碾压式的产品优势,从而靠吸血国外来保证本国的强大和稳定。

同样是把蛋糕做大来缓解社会矛盾,印钞术变出来的蛋糕是虚的,科技革命变出来的蛋糕是实的。

能解决货币放水问题的办法,唯有科技革命,没有其他路可以走。

在没有科技革命的前提下,货币放水是维持国家稳定的唯一办法。

目前各大经济强国,已经对货币放水有了吸毒一样的依赖症,明知道放水对经济不好,但也忍不住要放水。

因为放水只是缓慢死,但不放水是立刻死。

所以可以明确预计,在未来的一段时间内,如果人类没有发生科技革命,那各大央行不断放水是一个无奈且必然的可预期事实。

在货币越来越多的前提下,货币的收益率自然会一路走低,因为能带来收益的资产少,但货币很多。

一个做固守的机构从业人员说,现在是一边拿着钱不敢投,一边是上面不断给你塞钱让你投。

增加利率是为了吸引存款,但现在自己手里的钱都多的没地方投。

这种情况下,你说利率怎么高的起来。

余额宝在1月23日出现了转折点

七年前余额宝刚成立时,给的年化收益最高时达到了6.8%,一时间万人空巷,大家疯抢余额宝。

而最近一年里,余额宝的收益率已经低至2.5%左右波动,今天下午我掏出手机看了一眼,发现只有1.7%了。

再逐日查看收益率,发现由高变低的转折点,出现在1月23日,那一天的收益率是2.525%。

3个月的时间,余额宝的收益率缓慢而坚定的从2.5%左右下滑到了1.7%左右,而且目前还看不到止跌的迹象。

1月23日,是武汉的封城日,也是人类正式和新冠病毒战斗的第一天。

中国战场刚好转,美国战场又崩了。

美国经济没有中国的韧性,崩盘之后立刻选择了大放水。

刚复苏的中国经济,马上迎来了铺天盖地的货币。

因为美元霸权,所以美国印钞票的负作用,全世界都得承担,中国自然不例外。

这就是余额宝近三个月来收益率猛跌的原因。

美国疫情不好转,余额宝收益率不可能好转。

但即便美国疫情好转了,余额宝的收益率也高不起来。

因为按照过去30年的经验,印钞具有依赖性,只能越印越多,放出去的货币收不回来,刚收一点银行就开始寻死觅活的,最后你还得放更多钱才能安抚这位姑奶奶的情绪。

未来全球的利率持续下行,是一个大概率事件,除非人类再度爆发一轮科技革命。

风险资产和保底资产

为了对抗货币放水和利率下行,我们需要找到一些保护自己财富的办法。

最近很多人让我聊一聊保值增值的办法,我今天就说说。

保值增值的渠道其实很多,如楼市、股市、信托等等,但这些都是风险类资产。

如果你想短期搏一搏,那自然是没问题的,如果你把眼光拉长到几十年之后,那你就需要一个稳定的压舱石。

出过海的人都知道,压舱石稳不稳,比船快不快更重要。

没有压舱石,一个浪花过来你就翻船了,更别提航行到终点了。

为了能让你的人生有压舱石,国家推行了强制养老保险,给你的未来强行储蓄一份资产,一方面是给你的未来保个底,一方面是为了国家未来的稳定。

但养老保险是现收现付制度和储蓄制度(个人帐户是储蓄制,公共帐户是现收现付制,但现在养老金主要是现收现付的钱),今天收的钱是拿来养今天的老年人的,未来的老年人要靠未来的年轻人养。

中国的人口老龄化问题是越来越严重的,到2050年,中国老年人或超总人口的三成。

而根据联合国的定义,总人口中65岁以上占比7%,就是老龄社会。

届时的养老金,可能真的就只能给你保个底,如果你想过上更舒服的晚年生活,那你还需要更多的压舱石。

所谓压舱石,就是那种稳定到极点的投资,最好能跑赢通胀,也就是区别于股市楼市之外的保底资产。

话是这样说,但稳定资产一般都跑不赢通胀,能跑赢通胀的基本都不稳定,哪有那么好的事情。

对于普通人而言,最常见的保底资产,就是银行存款和国债,但收益率普遍很低,压舱压的不够稳。

利率的长期下行是大概率事件,我们看得到,监管层也看得到。

有没比较好的选择了,其他市面上现在有不少比较好的保险产品给予至少2.5%的保证收益,实际收益达到了4%~5%之间是老百姓很不错的选择。