“不做改变,不打破常规”是一些历史悠久的保险公司所遵循的文化,尤其是根植于欧美成熟市场的保险公司,他们对于需求变化的应对就像冰川移动那样缓慢。

但是,需求端趋势性的改变已经发生,尤其是当一场呼啸而来的新冠疫情让整个人类重新思考健康的意义时,每个人都意识到,自己的健康状态和家庭的抗风险能力是第一道屏障,保险被寄予更多的使命。

而对于险企,经营环境的日新月异让一切早已变得即时化,摆在消费者面前的选择多样且充满竞争力,如果他们想要维持消费者的忠诚度,除了核心产品,就是服务。

在中产阶级数目庞大且快速增长的中国市场,相比同行,中国平安在保险与购后的健康管理服务中更早的发现了趋势。他们对健康险功能的定义已经不止于事后的赔付,而是必不可少的、更前置的健康管理和全周期服务。

这家企业不但长年累月的在业务中追加科技投入,以改善客户体验,还构建了成熟的“保险+健康管理”模式,向消费者提供更好生活的高价值服务,使保险产品不仅仅是为客户提供保障,而且是提升生活品质和健康状况的一种方式。

对于整个行业而言,从“保险”到“保险+健康管理服务”的模式转变,将是撬动行业发展由同质化红海竞争向“低频产品+高频服务”质变的破局之路。

壹

在这场新冠疫情爆发之前,人类可能从来没有如此关注自己的健康状态,多数时候,家庭成员的健康预期都有很强的确定性。但是,在疫情爆发的这一年,局面改变了,越来越多的人意识到,这种确定性可能在一夜之间被摧毁。

当病毒施虐时,每个人可能都思考过两个问题:我的身体状况所构建的免疫系统是否能抗得住?如果不幸被感染,将给我和我的家庭会带来怎样的负担?

增加保障成为家庭骨干成员思考的预防策略。

一组可以印证的数据是,在拥有超过4亿用户的国民级平台抖音上,从2020年的1月到11月期间,“保险”相关话题的短视频整体播放量超过了349亿次,也就是说,涉及到“保险”相关的短视频平均每天被观看了近1亿次。

而用户对“保险”话题相关的主动搜索量也在此期间大幅提升,同比2019年增长了338%,且搜索热度继续呈逐月上升趋势。

这是巨量引擎联合中国平安首次跨界发布的《用户健康+保险行为数据报告》中得到的数据,其基于如此庞大的数据样本,最大程度地反映了市场的真实需求。

这份报告更大的发现是,当对用户画像进行进一步数据分析后,其中关注“保险”话题的抖音用户与关注“健康”内容的用户群体,无论从年龄分布、家庭状态、消费能力等维度来看均高度重合。

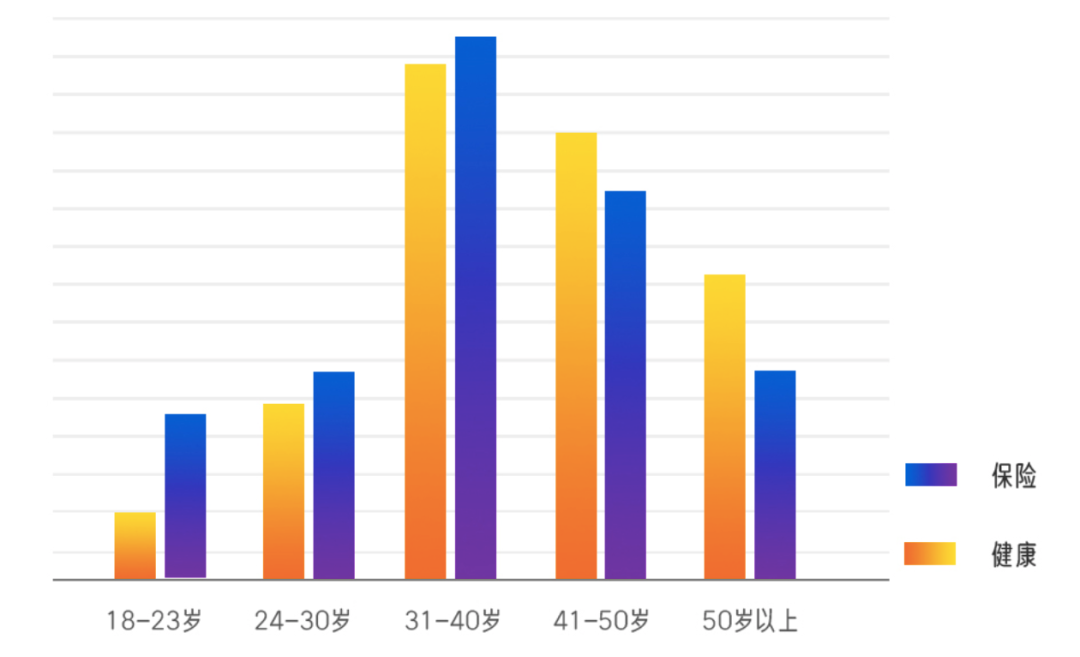

更有意思的是,如果将用户分为“18-23岁”“24-30岁”“31-40岁”“41-50岁”“50岁以上”五大人群时,会发现关注“保险”和关注“健康”集中度最高的是同一群人。

这群人集中在31-40岁,以已婚已育的家庭人群为主,以男性居多,基本是所在家庭的骨干,这群人在抖音平台关注最多的内容标签还包括投资、运动、品质消费等话题。

这一数据结果与平安人寿分析自身客户群时得到的结果一致,甚至是完全重合。在平安人寿上亿级客户群中,26-45岁的中青年人群占比达到43.5%,同样是以已婚已育的家庭人群为主。

此外,从这些人群所关注短视频的保险内容的细分来看,他们对于保险知识普及类的内容需求极大,保险知识类视频的播放量达到3.6亿次,排在第二名的是对保险种类的关注,播放量达到1.4亿次。

关注度排名第三的是保险品牌,这其中,中国平安的相关内容的播放量排名居首,超过第二名多达50.6%。

贰

《用户健康+保险行为数据报告》的数据结论中,从年龄分层来看,最关注保险的抖音用户分布在31-40岁,同样,最关注健康也是这一年龄段的人。他们的保险意识与维持健康的意识比其他所有年龄段都更强。

这并不难理解,这群人是家庭的骨干,身上的担子是护一家周全。比如,在所有险种中,为什么他们最关注养老险?是因为需要为父母配置保险,同时要为自身养老未雨绸缪。

保险与健康在本质上是同一种需求,即给生活以更多确定性,避免陷入一人生病,全家返贫的境地。

而关于保险与健康的关系,平安集团医疗生态圈的数据印证了更多的需求趋势。他们发现,在平安保险的客户当中,接受过平安好医生健康管理服务的人群占比从2017年的54%逐年上升至2020年的60%,也就是说,购买保险的客户越来越多的需求是获得管理健康服务。

这种需求端的改变趋势是显而易见的,即客户对险企的角色要求已经逐渐从“被动理赔”的医疗服务支付方,转变为“全流程健康管理”的健康合作伙伴。

他们希望保险的功能不仅仅是赔付,而是可以帮助自己和家人维护健康水平,降低疾病发生率,即使在被保险人患病的情况下能够提供配套医疗服务,促进治疗与康复,缩短病程降低支出等。

在国内险企中,中国平安是最早迈开脚步的,他们已经领先于同行多年建立起了完善的医疗生态圈,为保险客户提供丰富的健康管理相关业务产品,还形成了覆盖政府、用户、服务方、支付方和科技五大方面的医疗健康生态系统。

具体到健康管理服务,比如,以私家医生为核心,平安好医生通过健康运动、健康饮食、健康生活、职场照护、消费医疗、人群管理等各大模块实现健康和亚健康用户的管理。

截至2020年底,其已累计创作健康课程超过400套,线下合作商家超2000家,为健康管理用户提供本地健身、运动场馆预定、同城健身约练、健康轻食等服务。

通过一人一份电子档案沉淀海量数据、贯穿健康管理全周期,通过海量线下机构覆盖实现用户无缝的O2O体验。

而平安人寿则以私家医生+健康、医疗、慢病、重疾四大场景化的服务,为客户提供全周期、伴随式的体验,让保险的温度不至于体现在理赔时,更能在高频的日常健康管理中随时感知。

同时,平安人寿还建立起健康管理计划,对所有的重疾险产品将匹配全新的健康管理服务,并根据不同产品,推出乐享RUN、尊享RUN、尊享RUN Plus三个版本。

比如,尊享RUN Plus,平安人寿通过一对一专属全科医生、国家级职业健身教练、中国注册营养师、国家二级心理咨询师等专业化团队,搭配体重管理、睡眠管理、食谱定制、控糖管理、重疾专案管理、特色体检、就医陪诊、术后护理等服务举措,让客户获得一站式健康增值服务。

这种看似并不复杂的业务相互赋能,却是建立在必须具有完善的医疗生态圈的基础之上,涉及到健康体检、健康咨询、健康促进、 疾病预防、慢病管理、就医服务和康复护理的全周期服务。在国内保险公司中,能够完整覆盖所有用户群体的险企除中国平安之外,很难找到第二家。

因为,这不仅仅是简单的寻求合作医疗机构,还面临着数字化和科技的支撑,比如,保险公司需要健康管理服务提供方有效的数据支持和效果分析,还能有创新的差异化服务、同时具有可以联动的健康管理链条。

而这也是中国平安多年来押注于科技赋能所完成的使命。

叁

需求端的改变趋势对险企来说,展现的是一片全新的蓝海,也给行业提供了转型的契机。从“保险”到“保险+健康管理服务”的模式转变,将撬动行业发展由同质化红海竞争到“低频产品+高频服务”的质变。

过去多年,健康险的一个行业共识是,整体面临着产品差异化难、风险识别难、医疗合作难以及主动控费难。

比如,主流产品的同质化导致了险企在本就是红海的市场里打价格战,进一步挤压承保利润,但是,对于高风险客户却难以识别,客户风险难以控制,赔付压力大;在风险识别方面,健康险费率的厘定、产品的设计和对风险的控制等都离不开数据的支持,而由于缺乏基础数据,保险公司产品开发能力难以提升。

而在客户方面,保险产品的主要保障形式也只是为一次性定额赔偿,险企与被保险人鲜少沟通与接触,对险企品牌难以建立起忠诚度,客户更难以有复购动力。

低频且微利,这并不是一种性感的商业模式,尤其是在高速增长期结束之后。而中国平安所构建的“保险+健康管理”模式不仅打开了市场的全新窗口,同时解决了上文所提到的行业难题。

中国平安从一开始就拒绝打价格战,而是选择了提升服务,并升级商业模式。通过最早发力健康管理服务,中国平安得以明确健康保障与管理的全流程及标准,协调多方的合作与利益分配,引导行业各参与方共同建立以消费者为中心的健康管理新生态。

在推动“保险+”业务模式后,平安集团医疗生态圈的一个数据发现是,在享受医疗健康服务的用户中,其保险产品的合同个数为3.1,客均资产管理规模为1万元,不享受健康服务的客户合同数仅为2,客均资产管理规模减少至5600元。

这种特点向险企直观的展现了至少三点:在购买行为方面,健康管理服务与保险产品的配套协同更受客户青睐;保险+健康管理服务可以提升产品的吸引力,增加客户获得感; 健康管理服务可以通过增加触点的方式,为险企提供更多二次销售、交叉销售机会。

同时,中国平安也得以主动管理底层风险质量,增强客户端互动,最终提升保险消费者生活质量,促进客户全生命周期维护。

结语

最具价值的世界级企业总能引领行业,他们以自身前瞻性的创新能力维护健康可持续的生意,在满足商业前景的同时,提升整个社会的福祉。