首页

新闻

文化

生活

科技

金融

教育

房产

体育

健康

旅游

汽车

美食

摄影

图片

嗨热线网

>

房产

>

楼市新闻

>

近期,都在传,楼市水大了!

2024-01-12 17:55

比如,2023年12月份三大政策性银行净新增PSL(抵押补充贷款)3500亿元,重点支持城中村改造、配售型保障房、平急两用基础设施等三大工程;今年1月初,广州和佛山启动旧改“房票安置”,这是货币安置的一种;紧接着,央行批复1000亿住房租赁团体购房贷款。

注意的是,这些都是定向的信贷投放!

参考2015年棚改的经验来看,PSL投放对楼市周期提振、信用周期的提振效果立竿见影。近期PSL放量,投到城中村改造、配售型保障性住房等房地产新模式的领域,

相当于定向注入货币、撬动信用,挖掘房地产领域的新供给、启动新的住房需求,从而托住下坠的市场。

这么讲,有一定道理的。

2023年可能最魔幻的事,

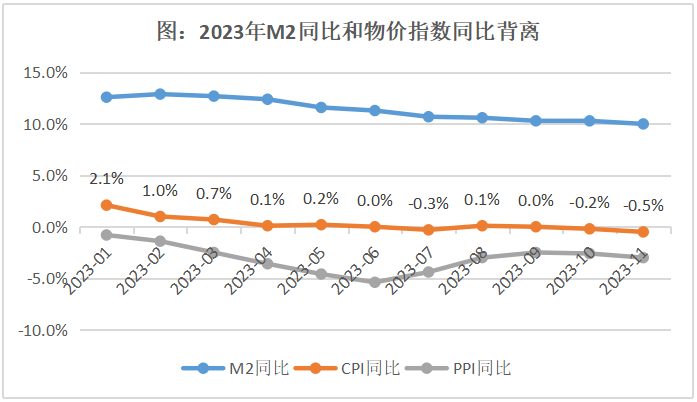

就是官方公布的经济数据表现不错,M2和社融增速节节攀升,利率不断降低,可是整体大环境却不尽如人意,大家都觉得钱没到自己兜里,民企也在喊“融资难”。同时,居民消费不足,产能过剩突出,CPI和PPI阴跌。

02

到底是什么原因?

其实就是,地产的金融加速器效应哑火了。过去,国外市场足够大,我们生产出的东西都能卖出去。外贸关联着制造业和城镇化(进城打工),然后推动房地产。房地产和实体(外贸+制造业)创造出巨大的市场空间。市场大、国人追逐财富,那段时间

的

调控主要是防过热。

于是,货币环境一旦宽松,经济马上就起来了,“放水”的效果非常好。

但到了2018年,外部环境不乐观了,除了美国搞贸易战,我们的成本也开始快速上升了。

而且,2015年以来的那一轮房价普涨,“干实业,不如炒房”的示范效应不断扩散,于是就有了“脱实向虚”。

2018年以来,房地产可谓是货币投放的载体,或者叫蓄水池。基本逻辑是,房价只涨不跌的预期下,居民加杠杆“跑步入市”,开发商“加杠杆”买地,地方“加杠杆”搞基建和新区。“房地产+基建”带动建筑建材、家具家电、纺织等上下游,也是“房地产+制造业”的循环。

不过,房地产是实体经济的发动机,也是货币扩张的加速器。

土地和房屋一直在不断涨价,驱动居民、开发商(行业上下游)、地方政府(通过城投、国企)等,都围绕着不动产加杠杆。这在2015-2019年那一轮棚改体现的非常明显。这里面,最关键的是,居民端的积极响应。

但2022年以来,这个信用扩张的链条断了,

直接原因是,

旧模式被玩儿坏,系统性风险逼近,开发商不再加杠杆;严格防控隐性债务,地方政府无法加杠杆了;前两个被抑制,外贸低迷,基本面受伤,部分行业(金融、地产等)被整顿,高收入机会少了,居民不再加杠杆。

因此,地产的金融加速器效应哑火了。这就是为何,即便我们大规模投放信贷,疫情后M2余额增长了50%,但依然无法改变资产价格下跌、物价低迷的局面。当然,各地也想积极修复地产的金融加速器效应,比如各种救助楼市、城投托底拿地等等,但效果不尽如人意。

最根本原因是,居民端不响应了!

所以,尽管这几年货币供应量大,但基本都在基础设施、高科技、先进制造业、军事工业、政府融资平台“打转转”。经济增长数字好,但微观感受不太好。

03

现在,富人在减配地产,中产正在卷的道路上(教育、房贷、就业等三座大山),年轻人不和你玩了(极简消费、出生率、结婚率下降等)。

意味着,房地产的旧模式彻底搞不下去了。

PSL定向投放到“三大工程”,

目的就是

在将房地产旧模式(传统商品房市场)搁置在一边的同时,另辟蹊径、开辟新战场,针对3-4亿新市民,通过保障性租赁住房、城中村改造、配售型保租房,这三大住房供给侧的新产品,或者叫“二次房改”,再造一个供需新平台。

也就是,

通过大规模、低成本、低门槛、普惠型的保障房筹集、建设,将3-4亿新市民纳入到正规的城市化、城市公共服务覆盖的大循环中,打通内循环的堵点,撑住房地产产业链和行业体量,稳住房地产金融加速器效应,不要太快下滑。

更重要的是,

让居民端能响应起来,稳定住信用和杠杆。杠杆是20多年逐步加上来的,不能短短几年内一下子去掉!

因此,新一轮PSL投放,不太可能重复过去的逻辑,即定向注入城中村改造,给旧模式消化库存,并启动地产新一轮周期、带动新一轮繁荣。

因为,对“房地产供求关系发生重大变化”的定调,意味着不太允许资源再次注入地产旧模式,导致未来积重难返、无以回头的局面。

新模式下的PSL,全面启动项目清单和入库制,也就是“自下而上”和“自上而下”结合的项目审核,

确定项目符合刚性原则:

“资金平衡”、“不发生隐性债务”。然后,政府部门将入库的项目推给政策性银行总部,由后者按照自主自愿、市场化原则,将额度释放给地方分支行。

上一轮PSL注入棚改,撬动棚改贷款(杠杆率高达1:1.3),资金平衡的直接逻辑就是土地能顺利出让、商品房能顺利销售,背后的深层逻辑是加杠杆和房价上涨的循环(涨价去库存由此而来)。

但是,地方过分包装项目资金平衡的可行性报告,导致本已通过

“

三去一降一补”

去化的地方隐性债务,再次泛起并积重难返。新一轮PSL,没有了开发商、地方政府、居民端史无前例的加杠杆配合,新市民、年轻人承接不动产的能力较弱,项目资金平衡的难度较大。

04

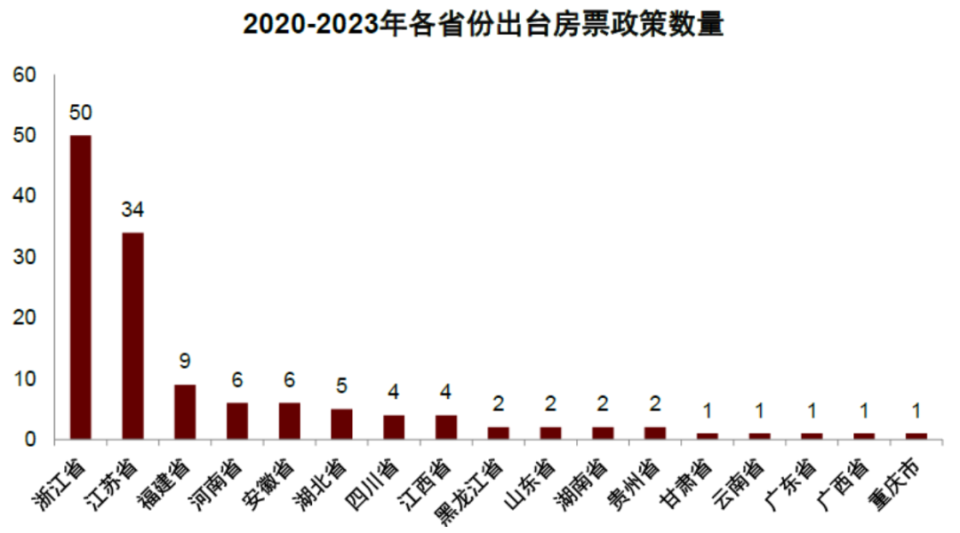

基于此,PSL投放的规模有限,重在搁置旧模式的同时,培育新模式。近期,我看到各家机构的预测,都比较谨慎。在这个框架下就不难理解旧改的“房票安置”逻辑了。

房地产供求关系发生重大变化,土地和空间利用转向存量时代,

过去重视发展,现在要补上民生短板,腾挪出空间搞文化、服务等公共设施,“房票安置”就应运而生,这也不是新鲜事物了。

未来,回迁房安置(给房)、货币安置(给钱)、房票安置(给票)将是并存的三种模式,

并非会强制被拆迁户选择房票安置,而是安置的多元化。当然,地方政府在政策上会鼓励“房票安置”。比如,加大财政补贴、商品房打折,提高房源与需求的匹配度(比如异地安置等)。

这些,都有望提升城中村改造房票安置的可行性。但注意的是,告别大拆大建,拆除重建的城中村体量不大,加上地方财力紧张,城中村房屋评估价值较低(无法1:1置换商品房),房源匹配难度大,对旧改后产出的商品房能否去化的质疑等,使得房票安置规模不能太乐观。

热议PSL和“房票安置”,甚至有市场人士喊出“逼空”的口号,本质上是期待“政策突然来临”。

当前,最大的问题,不在于债务和通缩的循环,以及资产价格实际下跌了多少,而在于终端不断产生刺激信息,并与微观主体“心存刺激”的挂念,形成了不健康的期待。

房地产新模式,

即通过住房供给侧改革,大幅提升民众福利,将3-4亿人纳入到真正的城市化公共服务范畴,形成14亿人的庞大消费能力,打破供给侧和需求侧的双向循环的堵点,真正实现内需驱动。这个共识已在形成中,且比以往更加急迫,无法再容忍一次苟且了。

最新推荐

年轻人不再需要高端公寓

近期,都在传,楼市水大了!

13.7亿起房山新增1宗预申请宅地

首套房贷款认房不用认贷 购房成本将有

京沪官宣认房不认贷市场交易有望保持

北京官宣认房不认贷家庭成员名下无本

中建国贤府|卖爆了单日劲销一亿

连夜签约、凌晨下班、到访激增、座无

今日热点

因此,更多人更愿意将景鹏集团开发的

房价上涨的3个动力源,也是判断信号

楼市调控政策,房价在该涨的时候还是

楼市市场,正在维持一个微妙的平衡

2021年出台的都是楼市‘打补丁’政策

2021年一季度一线城市新房成交套数增长

近期广州许多楼盘都开始以价换量

落户政策松绑+认房不认贷+坚持限售

通过制作知识付费课程,在网络平台分

房价上涨谁受益,谁受损?

严格实行住宅用地“两集中”同步公开

房地产重大调整!22城被选中

二手房还想跟一手房抢接盘侠?

楼市各地开启严查严打模式

楼市再添“3板斧”力压炒房者

郑重说明:网站资源摘自互联网,如有侵权,麻烦通知删除,谢谢!

联系方式:hiholiday12399@gmail.com