2020年一季度,181家保险公司的偿付能力报告均已悉数披露完毕。作为衡量保险公司资本总体充足状况的指标,一起来看看,各家的综合偿付能力充足率情况吧!

2020年一季度

★ 偿付能力“不达标”公司 ★

①3家 寿险公司

百年人寿、中法人寿、君康人寿

不达标

②2家 财险公司

长安责任、渤海财险

不达标

③再保险公司

全达标

相较2019年度新增2家

君康人寿和渤海财险

根据最新《保险公司偿付能力管理规定(征求意见稿)》,偿付能力达标必须同时满足:

(1)核心偿付能力充足率不低于50%;

(2)综合偿付能力充足率不低于100%;

(3)风险综合评级不低于B级。

★ 渤海财险,偿付能力承压 ★

连年亏损+股东股权质押

①经营连年亏损,保费下滑

渤海财险成立于2005年,目前拥有分公司22家,但是,从其近年的经营情况看,保费规模虽从2014年的22亿扩大到2019年末的37亿,但是近三年却一直是在40亿以下徘徊,2019年末更是负增长7%。

从利润的角度看,2014年至2019年只有一年盈利,从2016年开始连年亏损且逐渐扩大,6年累计亏损高达6.5亿元。

经营连年亏损,加上保费排名下降,无论是从规模看还是从利润看,渤海财险近年的发展都略显不足。

②偿付能力逐年降低,持续承压

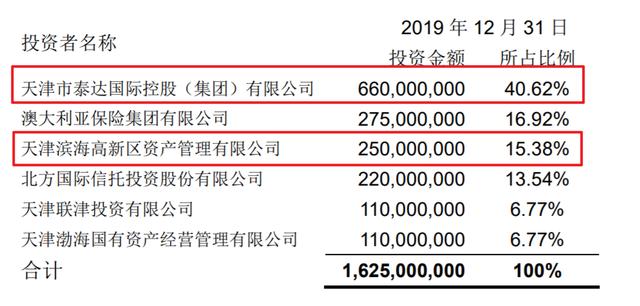

回顾渤海财险成立以来的注册资本变化,先是2008年增资到11亿,而后又引入澳大利亚保险集团有限公司,注册资本增至13.75亿,2015年天津滨海高新区资产管理有限公司增持2.5亿股,注册资本金增至16.25亿元。成立以来,先后四次增资还是为公司的发展奠定了基础的。

然而,连年经营亏损仍旧导致渤海财险综合偿付能力充足率逐年降低,2019年末已经低至112.61%,可能会列入重点核查对象。

三年之内,总经理也换了两任,先是沈小钧从2017年补位空缺近一年的总经理,然而任期未满,阳建军于2019年6月获得批复接任总经理全面负责公司的经营管理工作。

增资补血偿付能力,应该是其摆脱经营困境的最优选择,然而,股东股权仍处于质押状态,截至目前也未见渤海财险有增资的计划。

③大股东常年质押股份

从上面两个图可以看到,公司第一大股东,泰达国际自2014年开始一直在质押公司股权,截至目前仍有26000万股处于质押状态。

公司第三大股东,天津滨海高新区资产管理公司,也从2018年开始质押其持有的渤海财险的股权,截至目前仍有24990万股处于质押状态。

两家公司,合计仍质押股份为50990万股,占公司总股权的31%。

也许是因为股东质押也许是还在等待混改,所以迟迟未能增资,但现在对于渤海财险来说,经营亏损偿付能力承压,增资已经是必须加速考虑的问题了。

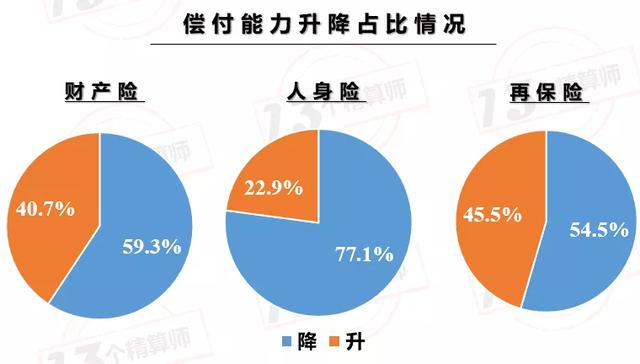

★ 多数公司偿付能力下降 ★

财险公司中51家机构综合偿付能力充足率下降,占比59.3%;

寿险公司中64家机构综合偿付能力充足率下降,占比77.1%。

再保险公司中6家机构综合偿付能力充足率下降,占比54.5%。

★ 偿付能力偏低的保险公司 ★

按照最新的规定

保险公司偿付能力管理规定(征求意见稿)

核心偿付能力充足率低于50%或者综合偿付能力充足率不低于100%,都是偿付能力不达标。

如果核心偿付能力充足率低于60%或综合偿付能力充足率低于120%,则会被列入非现场核查的重点核查对象。

综上所述,综合偿付能力充足率应该在120%以上才算安全。而且,偿付能力只有保持在比较好的水平,才能有利于公司发展。

比如,在国新办新闻发布会上,周亮副主席就表示“对偿付能力充足率比较高、资产匹配状况比较好的保险公司,允许其在现有权益投资30%上限的基础上,还可以适度提高权益类资产的投资比重。”

所以,偿付能力虽然不必过高但也维持在相对充足的水平,在130%以下就要考虑增资补血了,不然一旦低于120%就有可能被列为非现场核查的重点核查对象。

★ 附:181家公司偿付能力充足率 ★

特别说明一下:

由于受疫情影响,部分保险公司在公布一季度偿付能力报告时,尚未接到公司2019年四季度的风险综合评级结果,所以,此表中多家机构最新一期的风险评级结果为空。

其他公司已披露最新一期风险综合评级结果的均为2019年第四季度的风险综合评级结果。

偿付能力报告

披露及时性准确性

无论是对于保险公司的披露内容还是披露时间,在偿付能力监管规则第13号《偿付能力信息公开披露》中都有详细规定。

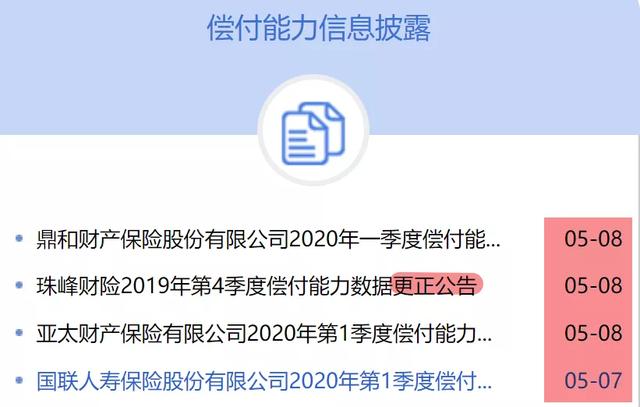

在2020年一季度保险公司利润排行榜的两期文章中,“13精”有提到部分公司的披露报告中存在数据问题。

从上图可以看到,国联人寿、亚太财险、珠峰财险、鼎和财险,四家保险公司已经发布了更正公告。

这四家公司基本都是在发现问题后,次日就发布了更正报告,如此快速的反应,小编觉得必须给点个赞!

其实,信息披露的目的主要还是保障投保人、被保险人、受益人以及相关当事人的合法权益,促进保险业健康发展。

毕竟,随着保险业的快速发展,消费者希望能够更了解这个行业,和自己购买的产品以及为其服务的保险公司的更多情况。

这可能也是近期监管在近期的多个文件中均有提到,要提高保险公司的信息透明度的原因,大家一定要重视,不仅要注意准确度还要注意及时性等问题哦。