近几年来,随着轻松筹、水滴筹等各大网络众筹平台的兴起,许多人为了治病纷纷在网上筹钱,这给许多患难的家庭带去了希望。

但,许多病不是治了就能马上好。

别忘了,还有后续的隐形费用,比如治疗费、检查费和护理费等等。

正因为如此,许多家庭为了治病,陷入了贫困,也就是所谓的"因病返贫"。

在我国,因病返贫的人口占了贫困人口的40%以上。

不幸的一场意外或重病,就可以将一个家庭摧垮。

很多人总想着说,

“我都买了医保,干嘛还花钱买保险?”

书记想说,医保是最基本的保障,但它毕竟保障有限。

医保,姓“保”不姓“包”。当人患重病时,医保只能报销一部分,这也是为什么那么多家庭需要众筹来治病。

#医保科普#

1.医保报销主要受限于以下几点:

起付线、封顶线和报销比例

简言之,医保就医要达到一定的起付线,且不可超过报销额度封顶线,在报销额度内按一定比例报销。

2.医保就诊三大目录:

医保用药、诊疗项目和医疗服务设施标准

只有在就医过程中符合三大目录内的才可报销,对于一些癌症特效进口药物以及高精尖的医疗设备,医保是无法报销的。

医保报销了一部分,其余的自费项目正是看病贵的原因之一啊。

Q: "那咋怎???"

A:"买医疗险啊"

什么是医疗险?

医疗险是一款报销型保险,遵循损失补偿原则,是一款根据医疗费用清单进行实报实销的保险。

• 杠杆率最高,最具性价比的保险产品。

• 一年仅需几百元就可获得几百万的报销额度

• 就诊中的住院费、手术费、检查费、药品费等,

均可获得报销

医疗险保什么?

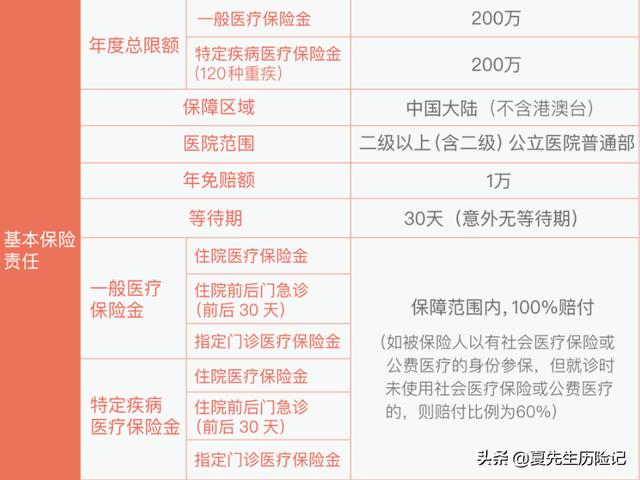

医疗险具备四个保障责任:

住院医疗,住院前后门诊,门诊手术 特殊门诊

以某款医疗险为例,

医疗险的分类

医疗险一般分为

百万医疗,中高端医疗和癌症医疗险

1.百万医疗——入门级的医疗险

优点:保费低,保障足。

(年缴几百元,即可获得几百万的报销额度)

缺点:大多数医疗险仅限于公立医院普通部。一些私立医院,中高端医院,特需部和国际部是无法报销的。

目前大家比较熟悉的微医保,好医保都是百万医疗的优秀代表。

2.中高端医疗

对应的是更好的医疗资源和医疗服务,像一些公立医院的特需部,私立医院等优质的服务都可以享受。

3.癌症医疗险

主要针对身体有体况的人群,因无法购买全面的医疗险而设置的专项医疗险。

仅限用于癌症所产生的医疗费用报销。

购买医疗险应该注意什么?

1.看免赔额和保额

免赔额,指的是需要自费的费用。

目前主流百万医疗是一万免赔额,换言之就是需要自费一万,剩余的医疗费用才可获得报销。

保额

医疗险是损失补偿型的保险,是根据就医清单进行实报实销的,花多少报销多少。

(花10万总不可能赔100万吧)

大家看到的医疗险产品动不动就是几百万的保额,千万不要被这个保额带偏,还是得从多方面综合考虑。

2.是否保证续保

百万医疗有着最大的不确定性——续保

今年买了这款医疗险,后来检查不幸出现一些小毛病,明年能否继续购买呢?

大多数医疗险是不因身体情况发生变化,只要不停售就可继续续保。

不同保险公司的百万医疗有各自独特的续保条件。鉴于对未来的未知风险,目前并没有保证终身续保的百万医疗险,最多的也就是阶段性续保(保证六年续保),期间不因身体情况发生变化,甚至停售而终止续保。

但有个别产品的续保是需要重新审核身体情况的。这一点需要重点关注。

3.增值服务

由于百万医疗险的保证责任简单,各家保险公司就会在增值服务中突显自己的差异。

在面对眼花缭乱的增值服务,只需重点关注“质子重离子,外购药,垫付,就医绿通”即可。

质子重离子,是目前癌症治疗的有效手段,可以增加患者的生存率。

外购药,可以解决医院没有的昂贵药物的外购报销。比如大家熟知的电影《我不是药神》中出现的外购格列卫的现象。

垫付和就医绿通,指的是在合作医院中可以获得医疗费用垫付和就医绿色通道的服务。大大提高了患者的就医体验。