作为父母,一方面都希望永远为自己的孩子撑一把保护伞,保她/他一生无忧,无病无痛,平安顺遂;另一方面又深知孩子成长路上潜存着各种高风险因素,尤其在童年时光。所以,为了应对这些问题,很多家长都会选择保险来为其保驾护航。

远虑君也相信,很多朋友首次接触保险,都是因为孩子。但是发现不少家长花了好几千,甚至上万给孩子买的保险产品,保障却着实有些低了,保额还不足。

今天,,就来和大家聊聊儿童保险的几个问题。

主要内容如下:

·给孩子买保险,这些误区要避免

·给小孩的配置要点是什么

·不同预算,如何搭配孩子的保障方案

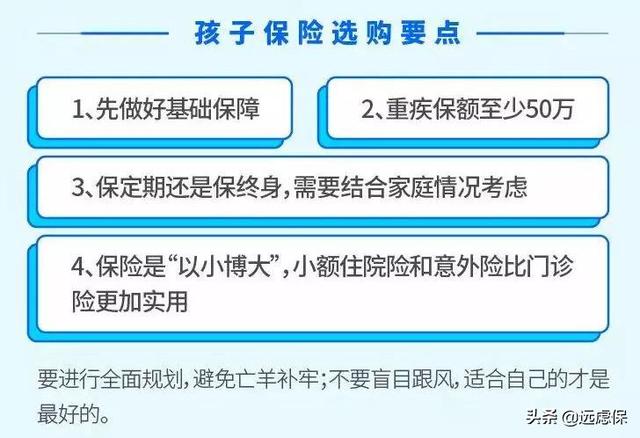

一、给孩子买保险,这些误区要避免

1、理念为先--先保大人,再保小孩

在给孩子买保险这件事上,远虑君相信,理念重于产品。

其实,很多保险产品都是同质的,这一款和那一款的区别没有那么大。但是如果方向错了,非理性消费了,买了不合适的产品,那我们的钱就没花到刀刃上。

各位家长对孩子的爱肯定无需怀疑,但给孩子投保的原则之一就是:先大人后孩子,或者说要一起考虑。毕竟大人才是家庭的经济支柱,是孩子最好的保护伞。一旦父母倒下,不仅孩子的正常生活失去保障,整个家庭将会蒙受巨大损失。关于这个问题,远虑君也已经强调过好几次了,可查看《投保前的5大原则》。

2、保额充足是一切保障的前提

很多家长在买保险时,第一句问的就是“能返钱吗”?要知道大部分人预算是有限的,有钱返的同时,往往就会逼不得已的降低保额。过份重视返还因素,反而会扰乱对保障与保费性价比的分析。

这里我们暂不讨论“有钱返的保险究竟比一般的保险多花了多少钱,如果将这些钱节约下来理财,是否能够超过返还给你的钱”这么复杂的数学问题。

就打个比方,一个最低温度只有30度的空调你会买吗?保险同理,最需要保的就是无法承受的经济损失。保险的本质在于“保”字,这在《返还型重疾险,只是看起来很美》一文中说的很清楚了。

3、过分追求终身制产品

远虑君一直强调,买保险是一个动态配置的过程,没必要一次到位,尤其是给孩子买保险。

孩子人生那么长,以后完全有机会买更好的产品,只需重点为其成人过程中提供充足的保障就可以了,届时完全可自行补充。

如果你担心孩子得过轻症/重疾后再难买保险,那重疾险保至终身,或者配置多次赔付的重疾险,丰俭由人,只要保费不会给你造成太大的经济压力,完全可行。

4、盲目购买教育金

国人都喜欢储蓄,买保险还希望带有一些理财功能,甚至优先选购带有理财性质的保险。但是理财归理财,保障归保障。目前市面上销售的少儿年金,真实收益率往往在3.5%-4.5%左右,流动性又很差,一般我们不建议工薪阶层去选择。

相比投资收益,预防疾病、意外风险,明显要更为重要。

二、不想白花冤枉钱,这样投保最合理

1、小孩的保费应该控制在多少

家庭总保费的支出,之前说过,应控制在年收入的 10% 左右,对应的保额做到年收入的10倍。而小孩的保费支出,建议不超过家庭总预算的三分之一。要是经济紧张,这一比例还可进一步压缩;但是若父母预算充足,多花也没问题,前提是在方向正确的情况下。总之,量力而行。

2、小孩投保的优先顺序是什么

1、优先1:医保

给孩子买保险的优先顺序,远虑君一贯的建议是:

少儿医保﹥意外险﹥重疾险﹥医疗险﹥理财险

首先医保属于国家福利性政策,具有“低水平、广覆盖”的特点;再者保费比较低,保障又比较全面,无论哪个群体,医保都是第一位的。这在《医保报销有技巧》一文中已有过论述。

相比商业保险,少儿医保不会因为先天性疾病或者已经患病在参保方面有所限制。

ps:医保办理方式

具体办理方式各个地方略有不同,最好咨询当地居委会/街道办或者社保中心。比如有的地方是孩子出生后可由父母一方带着证件到社区事务中心办理一老一小医疗保险,等到上幼儿园、小学时再由学校集中办理。

有了医保之后,再去买商保,两者相辅相成。

那么,到这里又有一个需要考虑的问题,孩子的保障重点在哪?

2、优先2:意外险

在购买商业保险的顺序里,第一个就是意外险。

孩子因为自己缺少危险意识,对外界的一切事物又充满了好奇心,导致各种意外事件频发:窗户坠落、疯跑摔伤、开水烫伤、触电、锋利物品割伤、宠物咬伤等等,还有很多意想不到的会伤害到孩子的高频意外风险。

我们知道,意外险一般包含3大保障责任:意外身故、意外伤残、意外医疗。

但国家对未成年人的身故责任有明确限制:

0-9周岁—不能超过20万;

10-17周岁—不能超过50万。

而且我们说过,小孩没有家庭经济责任,不必太在意身故保额的高低,建议重点关注意外险中的意外医疗部分:1-3万的意外医疗报销、不限社保用药范围限制,100%报销的更好;免赔额越低的越好......

3、优先3:重疾险

毫无疑问,儿童重疾险必须买,越早越好。因为一旦发生重疾,对整个家庭财务的打击是最大的。

而且首先我们说,重疾险保额一定要足。

(25种重疾治疗康复费用一览)

重疾险的额度应该覆盖大多数重疾的平均治疗成本。这个数字大家可以在网上查,远虑君认为,以50万元为宜。家庭经济条件宽裕的,可以选择配置多次赔付的重疾险,组合配置相关产品。保险要买就按需求买够,否则就无法根本解决家庭财务问题。

第二,重疾保障的种类和限制。

市面上的重疾险,覆盖的重疾都大同小异,不同产品覆盖的重疾种类绝大多数重合。具体到儿童重疾险,我们只需要重点注意,是否涵盖了孩子的特有重疾,如川崎病、脊髓灰质炎等。

一言以蔽之,性价比要高。特别提醒一下,对于小孩,考虑通货膨胀、产品迭代等变化,不建议买终身型和返还型类的产品,消费型是最好的选择。

4、优先4:医疗险

如下图所示,儿童住院,各地在报销比例、范围等保障力度上差异巨大,作为国家基础性保障,报销比例不足是一定的。

如果上面所说的几种保险都配齐了,还有多余的钱,是可以给孩子配置一份医疗险的,用来补充社保报销的不足。

这里,医疗险主要关注这3点:

·免赔额(当然是越少越好,相应价格自然也更高)

·续保条件(能够保证阶段性续保更好,完全保证不存在的)

·报销范围(社保内外,最好都可)

另外很重要的一点,投保时一定要如实告知,看清条款。

4、最后一个是理财险,建议这部分一定要再三审核家庭财务情况,合理规划。

三、不同预算,如何搭配孩子的保障方案?

不同家庭,保费预算、偏好等都不同。我们买保险,首先考虑的就是能否在自己的预算内实现需求。

远虑君以0岁男孩为例,给不同预算的家庭,做了3个不同儿童保障方案,仅供参考。

方案一:800元预算

这个方案适合预算有限的家庭。

少儿重疾险【妈咪保贝】保障比较充足,尤其是少儿高发疾病这方面;国泰萌宝保除了表中的保障内容以外,还有2万元的意外医疗报销额度,0免赔额,不限社保范围等。一年754元的保费,相信绝大部分家庭都承担得起。

方案二:1400元预算

只需要 1000 多元,孩子在 60 岁以前都有 50 万的重疾保障,另外还搭配了一份百万医疗险,用来报销大额的医疗费用。

虽然价格上贵了一些,但保障也更加全面,适合有一定预算的家庭考虑。

方案三:2000元预算

如果预算稍微宽松点,可以考虑给孩子更充足的保障。

重疾险可以考虑把保障期适当拉长点,选择了消费型重疾险的性价比新秀【芯爱】,保至60岁,基础保障充足,额外对癌症、心脏病这些高发的情况还可以2次赔付。

尊享e生2019,有300万元的医疗报销额度,如果罹患了重疾,保额还会翻倍。不限社保,扣除1万元免赔额后,100%报销。

重疾险、医疗险、意外险,每年仅两千元左右,就已经能给孩子比较充足的保障了。

方案四:保费预算充足(5000+),保障更长久、全面

如果家庭预算充足,重疾险上,可以选择两款产品来搭配,一款定期的、单次赔付重疾险,加上保障终身、多次赔付的重疾险。两款重疾险各50万保额,搭配起来,重疾的赔付一共有7次;医疗险、意外险都是一年期的短险,不需要买多份。

当然,这样每年的保费会贵一点,5262元,适合预算充足、想给孩子永久、全面保障的家庭。

远虑君说

通过上述三个方案,相信可以给大家一些参考,当然,方案的搭配方法有很多,产品的选择也要因人而异,远虑君上面只是举个例子,为大家示范不同的预算范围可以如何构建产品组合。

作为家长,我们总希望把最好的都给孩子,保险自然也是。但是切记盲目购买,量力而行即可。

人无远虑,必有近忧;一针见血,话险为易。关注公众号【远虑保频道】,解决“鸡肋”问题,帮你远离保险那些坑!