1 零售的本质

未来, 商业机构可能承载很大一部分与个人资产相关的责任,在此部分保险业务尚未兴起之前,险企的主要客群依旧会是C端的消费者,说白了还是零售,零售金融的本质也应该和零售的本质一致,即:多·快·好·省。保险公司的价值观也应该围绕零售的本质建立。

Amazon在2010年前后公布的六大核心价值观

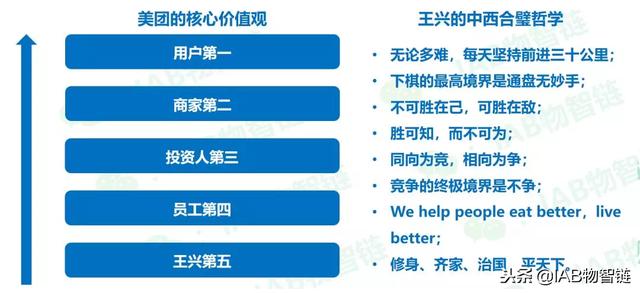

美团的价值观和王兴的中西合璧哲学

除了Amazon和美团,京东和阿里也的零售本质也是围绕此进行的,京东的宣传语直接就是多·快·好·省。从用户角度讲,省-天天低价;多-无界;快-服务快配送快售后快;好-品质。

2 科技发展给保险行业带来了什么改变?

回头看科技发展给保险行业带来了什么改变?是:

- 用户变了!

- 渠道变了!

- 监管变了!> 用户体验升级了!

1、用户变了

理性崛起,数字化的原著居民掌控决策权,追求个性化成为八零、九零和零零后的最大特征。用户的变化一定要从三方面引起险企的重视:

(1)用户需求:追求数字化渠道的个性规模化。在重视数字化渠道的前提下,挖掘客户潜在需求,取代传统大规模、标准化,一款产品满足所有用户的情况。

(2)用户预期:动态变化成为常态。用户预期根据不同场景,呈现动态变化,不同场景的需求不同,同时单一场景下出现多个需求并存的情况,即所谓的个性规模化。稍微解释下个性规模化,互联网满足用户的需求有三个阶段,分别是:千人一面、千人千面、一人千面,这里的个性规模化就是一人千面。

(3)用户忠诚度:用户对传统品牌的忠诚度不断降低,随时随地抛弃。这个很好理解,一个App如果不好用、不爽,用户会直接卸载App,保险不好直接换保,一旦放弃一个品牌,再次获取该用户将变得“不可能”。

用户变了,渠道变了,监管越严了

2、渠道变了

不得不承认,长险产品的销售,未来三五年,肯定离不开线下的百万大军,目前第一阵营的平安、国寿,销售队伍分别为160万和206万;最大的中介代理人也有几十万。但稍微留意这些企业的,特别是寿险公司的客户结构,你就会发现,用户尤其集中在八五前,多数是六零、七零后人群。这个希望你引发你的思考。

渠道变化需要险企从以下几个方面引起重视:

(1)销售渠道:线下渠道全面线上化,特别是原著网民8090后成为保险消费主力群体;

(2)营销渠道:线下触客场景趋近饱和,线上场景覆盖几乎空白;

(3)服务渠道:服务渠道开始从传统的柜面向数字化渠道迁移。“别让我动、别让我想、别让我烦心”成为用户诉求。

用户体验变得极其重要

3 用户体验升级了

从“维度”的角度讲,监管不断趋于严格,是所有公司绕不过去的坎,但这恰恰是好公司不必担心的。制度从来都是服务与当下结构的,构成结构的主体是人和组织,科技的发展亦如是,制度往往具有滞后性,服务科技但不会阻碍好技术的发展。

当前,我国正从世界工厂向创新经济转型,低端制造业开始逐步转移到东南亚地区,而一带一路形成的同盟关系,正式将创新和制造所有环节“留”在了这个大同盟关系中,这对零售金融而言,重中之重是聚焦于国策、聚焦于创新、聚焦于用户。

前面说了,保险的本质也应该是多·快·好·省,多快好省的核心的“拜用户教”,即用户第一是保险服务的第一价值观。

第三项,是聚焦用户体验。因为:

(1)体验即获客:体验越好获客越容易,体验不好根本不可能获客。

(2)体验即粘客:体验度≈忠诚度,体验越好用户在产品里会“乐不思蜀”。

(3)体验即转化:超越预期的体验等于用户购买的意愿,同时也乐意推荐给身边人。

是滴,服务即流量,体验是服务好坏最大的衡量标准。