来源:视觉中国

作者丨叶蓁 张睿

编辑丨康晓

出品丨深网·腾讯新闻小满工作室

2022年上半年小米整体业绩拉响警报。第一季度,小米营收自上市以来首次同比负增长、净利润也出现亏损。屋漏偏逢连夜雨,业绩下滑又遇上2022年以来的手机行业最冷寒冬。

这是小米第三次跌入低谷。

第一次跌入低谷是2016年,小米手机出货急速下滑,雷军着手重塑供应链和渠道,2017年恢复高速增长。小米第二次跌入低谷是2018年,第一季度经历了手机销量下滑,其开启了组织架构调整及双品牌战后,受益于华为突遭制裁后的市场空缺,小米一度恢复增长。

纵观小米几次低谷,外围市场环境的变化和小米的业绩起伏紧密相关,相较于国内其他手机品牌,小米的业绩波动更为剧烈,周期困境凸显。

问题在于,为什么小米的抗周期能力较弱?

《深网》盘点了这几次小米手机深入低谷期的各种因素,从供应链、技术、生态链、管理和品牌这几个维度来看,小米在供应链、技术和生态链尚未形成自身竞争壁垒和核心优势,而在管理上后知后觉,品牌定位上受制于“极致性比价”,高端之路道阻且长。

某种意义上,雷军对外部风口机会的感知把握能力,要超过其对内在长期战略的感知把握能力。

小米成立以来的12年里,已经演绎了两次深陷危机又从谷底逆势崛起的故事。现如今深陷谷底的小米,能否解决当下的周期困境,再给市场讲一个谷底反弹的励志故事?电动车会让小米再造神话,还是会将小米拖入更不堪的泥泞之中?

第一次低谷:模式创新红利消失

2010年4月6日,北京小米科技有限公司正式成立。2010年的智能机市场刚刚萌芽,竞争并不激烈,国际品牌智能机定价过高,给了小米机会。雷军看到了移动互联网在国内已经到了起飞的前夜。

小米是国内科技企业中推行扁平化管理的典型代表。20世纪,在分工提升效率的管理方式之外,美国经济学家科斯发现了另外一种有效的管理模式,因在结构上有扁平化的特点,而被称之为扁平化管理。

小米采用互联网 + 硬件 +MIUI “铁人三项”的商业模式,创办之初,小米手机就以互联网营销、没有工厂和线下店、高性价比产品打破以往手机产业的竞争格局,甚至造成了红极一时的小米现象。

2013年之前,小米发布了小米手机1、小米手机2、小米手机1s 、小米手机2s 、小米手机3 ,价格在1000元-2000元之间。这个价格,把智能机的价格已经做到了平均价格的一半以下。2013年7月31日小米正式杀入千元智能手机市场,推出红米手机。

2014年小米之所以能成为其发展最快的一年有5大关键词:拓品、降价、IOT布局、出海印度、芯片筹备雏形。

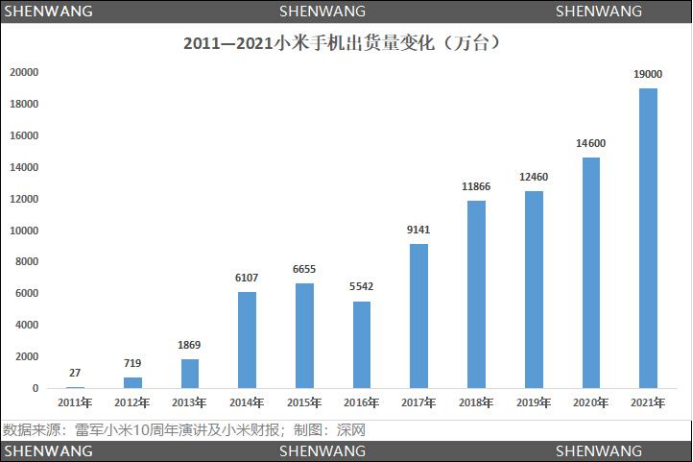

2011年到2014年是小米的快速发展期。手机销量从 2011 年的 30 万台增长至2014 年的 6112 万台,近乎增长 203 倍。

而在2015年,小米手机销量增速放缓,当年出货量仅为6655万台,同比增速仅为9%。前三年动辄2、3倍的销量增长已经成为历史。

“2015年小米手机未能完成当年的销售目标,小米由此进入了两年的低谷期,从小米十年的营收图中,读者可能理解不到中间平缓的曲线包含了怎样的危机,而看小米手机出货量的变化图,就能看到这个触目惊心的缺口,”雷军在《小米创业思考》书中阐述。

小米手机一直作为营收的主力,小米手机的销量变化成为外界观察小米公司发展的一个锚点。从小米手机销量这11年增长的曲线上可以看出,2016年成为小米公司发展的一个缺口。这一年,小米手机出货量仅为5542万台,同比2015年6655万台,少了1113万台。

2016年为什么小米会大幅下滑,跌入低谷? 其实2015~2016年,4G手机产业整体尚处于快速发展期,小米之所以增长势头受挫,跌入谷底,这是因为小米商业模式创新红利消失殆尽,叠加供应链等内部管理混乱导致的。

“前五年小米成长的太快,导致了我们在心态上出现了膨胀,包括我再内,对形势都产生了错误的误判,加上我们积累了大量的问题,管理体系又跟不上,导致小米模式在很多地方出现了动作变形”,雷军在《小米创业思考》一书中阐述。

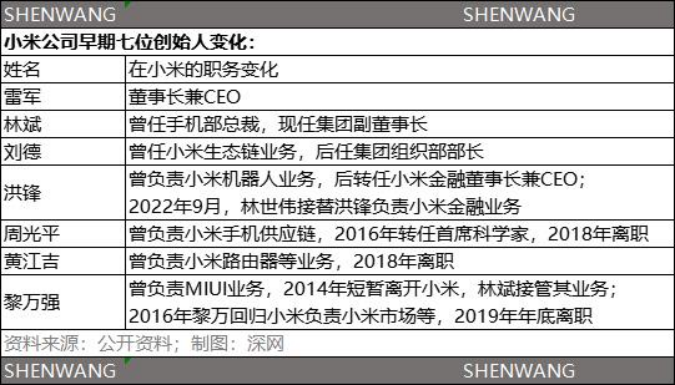

2016年5月,小米开始了一轮架构调整,在研发和供应链层面,联合创始人周光平被撤换,由雷军亲自负责;在渠道方面,总裁林斌大规模开线下店,而黎万强在2016年回归小米,负责市场和影业。小米管理上,小米也在简化机构、提升效率、引入KPI等方面开始了尝试。

任何产业从兴起到成熟,往往遵循这样的周期规律:

产业导入期,先行者以创新的产品或技术或商业模式,一骑绝尘。当产业在完成消费者教育,由导入期进入快速发展阶段,携创新红利领先者甚至能以翻倍的速度增长。

而随着机会窗口期的关闭,产业也由蓝变成红海。华为的荣耀、魅族的魅蓝、中兴的努比亚、酷派的大神、360手机、乐视手机等涌现,竞争进入了以效率为核心的常规战形式,小米在研发、供应链、传统线下营销和渠道上的劣势暴露无遗。

此外,随着线上销售遭遇瓶颈,小米不得不针对此做出调整,于2016年开始重塑线下渠道,开设“小米之家”。截至2022年3月底,小米的中国大陆线下零售店数量已经超过10500家。

为了完善小米的供应链体系,雷军开始直接管理手机产品研发和供应链。雷军一改此前对待供应商的八字箴言“简单粗暴,直接有效”,亲自造访三星大本营,与三星电子高管商谈部件供应合作。

第二次低谷:对手成长更快,缺乏核心技术

2018年7月9日,小米登陆港股资本市场,这是小米的高光时刻。

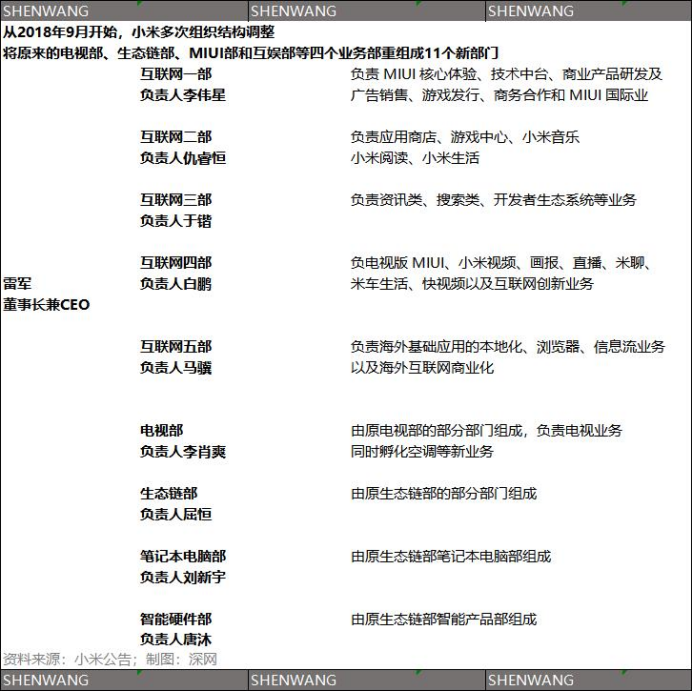

上市后大约两个月,雷军通过内部邮件,宣布小米要进行一次组织架构调整,这次调整被誉为小米成立以来最大的组织架构变革。主要有两个变化:一是新设集团参谋部和集团组织部,二是改组电视部生态部和MIUI部等四个业务部门重组,成立新的业务部。参谋部,高层管理干部的聘用、升迁、培训和考核激励等,以及各个部门的组织建设和编制审批;组织部,协助 CEO 制定集团的发展战略,并督导各个业务部门的战略执行。

此后三个月,2019年春节后,小米已经推动层级化落地:内部头衔大体分为专员——经理——总监和副总裁及以上,层级共设10级,从13级到22级。专员级别为13级左右,经理为16级到17级左右,总监为19级到20级左右,副总裁为22级。

而手机业务增长乏力,可以视为此次组织架构调整缘由。

尽管整个2018年从出货量来看,小米手机欣欣向荣、形势大好。当年的小米财报显示,手机总出货量达到1.19亿台,但其中印度市场出货量就占了4100万,而小米在国内市场,增速和占比一路走低。

据2018年全年财报,小米2018年第四季度售出2500万部智能手机,较2017年第四季度下降了350万部,同比下滑了12.3%,而较2018年第三季度下降了830万部,销售环比下滑24.9%。

整个2018年,IDC数据显示小米国内市场全年出货同比下降34.9%,市场份额跌倒了10%,从2015年的国内第一,变成了国内第5的位置。

2019年年初,Canalys公布了中国智能手机市场2018全年出货数据。报告显示,中国市场在2018年经历了有史以来最剧烈的出货衰退,全年出货量为3.96亿台,同比大跌超过14%,回到了2014年之前。

而根据市场研究机构Canalys公布数据显示:2019年国内手机市场销量,华为以38.5%的市场份额排名国内第一,同比增长35%;接着排名第二、第三是oppo和vivo;接下来排名第四才是小米,小米国内市场份额只有10.5%,而且还同比下滑21%。

2018年小米推出16款新机型,米8系列就有5款;2019年,全年共推出了13款手机系列,涵盖了各个市场区间。

尽管产品种类越来越丰富,但2018年和2019年小米进入一个持续衰退的循环。

很显然,小米在国内市场遭遇了手机行业的下行周期,但为什么华为和OPPO和vivo依然都是增长的?原因有三:竞争对手的更快崛起,国内手机市场的消费升级,国内低端手机市场竞争激烈。

其一:竞争对手的更快崛起:小米在国内的市场销量逐年下滑,并不代表其实力在下降,其也在不断发展,但竞争对手的成长更快,华为推出了双品牌策略,此外华为、OPPO、 vivo进一步加大了广告投放力度,在不同人群当中渗透率进一步加强。

其二,国内手机市场的消费升级。随着国内经济的快速发展,早些年注重“性价比”的那波用户群体出现了下降,转向了高品质、科技含量较高的手机,例如华为的Mate、P系类机型。

其三,低端手机市场竞争激烈。各大手机厂商“性价比”手机发力,使得红米在国内市场的优势不再。

小米这一时期的下滑主要是潜在消费人群总数的降低导致的,小米对此并非毫无感知,为改变用户对小米固有的认知,2019年初,小米开始实行“小米+Redmi”的双品牌战略,一面要在下沉市场上寻找增量,一面要在高端市场上分一杯羹。

总的来说,手机市场上的整体下滑是外因,内因是缺乏核心技术,无法建立护城河,而低价的市场策略很容易被竞争对手模仿和学习。性价比此时成为小米的标签,这一度成为小米国内市场增长的绊脚石,也是小米手机在高端智能市场的桎梏。

高端市场的重要性显而易见,从财务角度,手机业务的“毛利润=出货量x ASP(平均单机售价)x毛利率”。高端意味着更多的收入和利润,也意味着更高的品牌价值和资本市场估值。

对大部分消费者来说,更看重手机更核心的芯片和系统。如苹果的A系芯片,华为的麒麟芯片,是产品在高端市场上被认可的内核。雷军也提出了“5年1000亿”的计划,死磕芯片自主研发。

早在2017年2月,小米发布了历时28个月研发制造的澎湃S1芯片,搭载于小米5C手机中。这使得小米成为继苹果、三星、华为之后,全球第四家拥有自主研发手机芯片的手机厂商。澎湃C1首载于小米首款折叠屏MIX FOLD,发布于2021年3月。

截止到目前澎湃C1发布已一年有余,除了MIX FOLD,小米再无第二款机型搭载该芯片。小米充电芯片澎湃P1,发布于2021年12月,首载于小米12Pro,还搭载于Redmi K50 Pro机型。但客观而言,这一突破有些姗姗来迟。

第三次低谷:冲高端道阻且长

对小米来说,转折发生在2020年下半年,如果不是华为遭遇黑天鹅事件,国内手机市场早已定局。2020年9月15日,华为因为芯片供货问题导致的“被动”撤退给了OPPO、vivo、小米难得的机会。

此前,在国内手机市场,华为手机已经鏖占高端手机市场份额的榜首。据IDC数据显示,2020年上半年,国内高端手机总销量2350万台,其中,华为以44.1%的份额位居榜首,苹果以44%的占比紧随其后。

从全球手机出货量看,从2020年第三季度开始,小米手机出货量开始快速增长,这一季度手机出货量为4650万部,环比上一季度增长75%。这一现象同样发生在国内市场中。Counterpoint统计数据显示,在国内三季度整体出货量下滑的大环境下,小米以1050万部逆势增长19%。

英国《经济学人》杂志的分析认为,指出小米可能很快就会超越华为,成为仅次于三星的全球第二大智能手机供应商。而三星和苹果第三季度出货量几乎没有增加,《经济学人》将小米此次出货量大增归因于华为事件,小米因此被认定为华为的最佳“接棒者”。

不过,小米承接的华为市场主要为手机中低端市场,华为“撤退”留下的高端手机市场主要被苹果吃掉。据Counterpoint数据显示,整个2021年,在平均售价超过400美元的高端手机市场里,华为由2020年的13%份额降至2021年6%,苹果的市占率从由2020年的55%提升至60%,小米则由2020年的3%升至5%。

当时,《经济学人》还提出过一个词“Mi Time”,但“米时代”可以持续多久?在2022年上半年,这个问题显然有了答案。

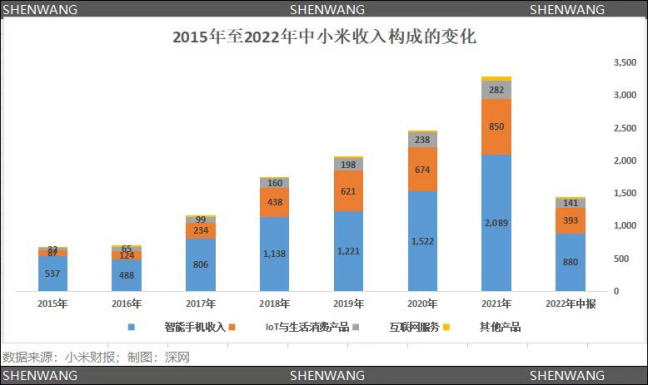

小米集团2022年上半年共卖出7760万台手机,比2021年同期少卖了2470万台,降幅约四分之一。从营收结构上看,手机业务对整个小米集团营收的贡献一直超过60%,很明显:进入2022年,小米手机这项基石业务正受到了巨大冲击。

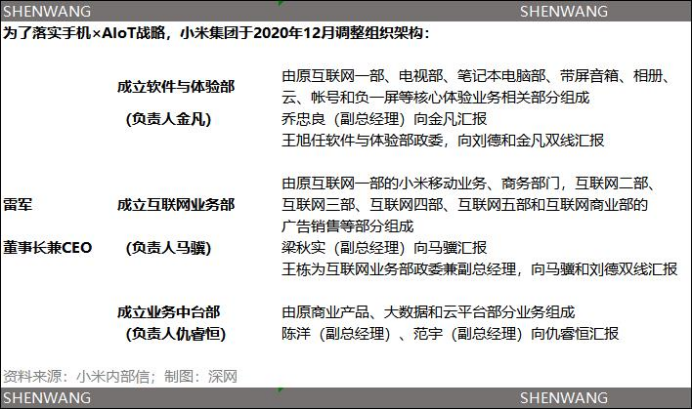

2020年8月,雷军发布“小米新十年内部信”,第一件大事就是宣布小米核心战略升级,从过去的“手机+AIoT”变为“手机×AIoT”。小米认为智能手机是直接关系到小米事业成败的核心业务,是小米商业模式持续成立的基石,“手机×AIoT”的核心战略,更强调乘法。效应。

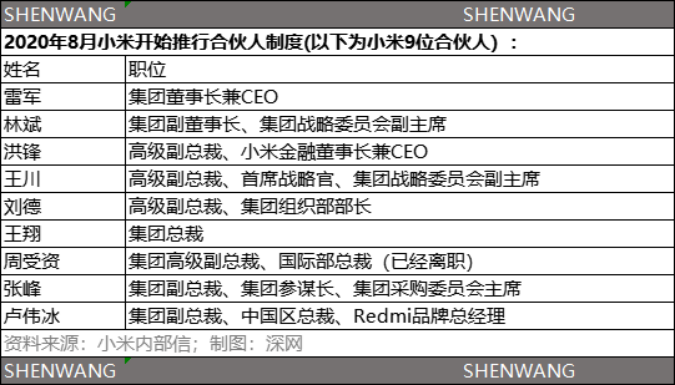

升级核心战略的同时,小米还升级组织架构,在小米手机九周年和MIUI十周年的生日当天,雷军宣布小米将实行合伙人制度和新十年创业者计划。

小米此次跌入谷底原因是:一,荣耀的回归,抢回了小米部分中低端;二、整个手机行业的大盘在持续下行;三,4G芯片的短缺给小米印度市场的销售带来了比较大的影响;四,小米在高端市场成长受挫。

据 Canalys 发布的最新数据,2022 年第二季度,全球智能手机出货量减少至 2.87 亿台。同比减少了9%,国内智能手机出货量降幅更是达到10.1%,均为疫情以来的最低值。显然,手机的竞争已经进入红海。

对于小米来说,印度是其海外化的重镇。2014年小米进入印度市场,在2017年第三季度超过三星成为印度市场出货量最大的手机品牌。在此后的19个季度里,小米在印度保持着智能手机出货量第一的纪录。

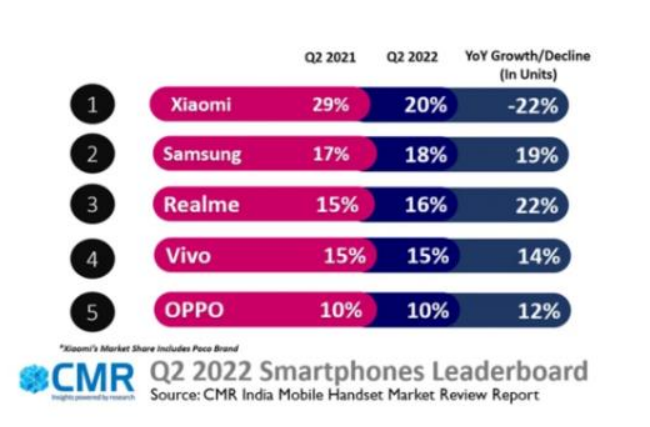

2021年小米全球出货量1.9亿台,印度市场出货量4040万台。虽然小米在出货量稳居印度智能手机市场份额第一,但同比去年下降了1.5%。小米在印度市场这种“长期霸榜”的趋势在2022年也出现了松动。

据CMR数据显示,2022年第二季度,小米在印度的市占率为20%,出货量第一,但同比去年下滑22%。小米之外,三星、realme、vivo、OPPO在印度的市占率同比增速都处于上升状态。

小米手机除了出货量下滑之外,还体现在均价下降,该季度智能手机均价(ASP)只有1081.7元,去年同期小米智能手机的ASP为1116.7元,同比下降3.1%。而苹果去年的ASP为825美元(合人民币5623元)、三星去年的ASP为265美元(合人民币1806元)。

小米手机和苹果、三星的差距仍然不小,这意味着小米的高端手机战略进展一直不太顺利。

目前,小米的主力机型仍是红米等低端机型,占小米智能手机总体销量的85%以上。2020年的小米手机总出货量中,高端手机的占比为7%,2021年占比则为13%。

尽管数据提升,但改变不了小米基本盘靠低端机支撑的事实。

长江证券的研报显示,全球市场上,苹果和三星仍占据高端产品的主要份额,2021年前三季度在全球600美元以上市场中的份额分别达到67%和17%。而在国内市场,苹果和华为占据主要市场份额,小米目前只有6.6%的市场份额。

雷军能否解决周期魔咒?

小米前两次低谷,靠实力也好,靠运气也罢,基本是扭转了乾坤。雷军靠着重塑手机供应链、线下渠道、组织结构调整和华为”撤退“留下的市场红利拿回手机市场份额。

这一次,雷军和小米靠什么?在手机和IOT业务之外,智能电动汽车业务成为小米主营业务冲破天花板的选择之一。小米的核心战略是以手机为入口,布局人工智能+物联网,也就是小米自己话语体系里的“手机 X AIoT”,小米智能汽车是形成小米之家闭环的最后一环。

2021年3月30日,小米集团发布公告宣布造车。小米在公告中表示,成立一家全资子公司,负责智能电动汽车业务。首期投资为100亿元人民币,预计未来10年投资额100亿美元。

“雷总最后拍板前考虑了很久,之前合伙人中一直有反对的声音,担心造车分散精力,小米主要目标还是冲击高端手机市场,担心影响这块业务”,有知情人士对《深网》表示。

用波士顿矩阵法分析小米的业务,手机属于明星业务,高份额,高增长率,一个完全现金型业务;汽车业务属于问号业务,低份额,竞争激烈市场,高耗现金流。

一位不愿具名的投资人告诉《深网》:小米要在这两个领域中厮杀,手机的竞争日益激烈,未来竞争态势很难讲,汽车是一个高耗现金流的业务,最后可能汽车的现金流紧张,手机的现金流也被耗光了。

对于小米汽车的进展,雷军在近期透露,“小米造车一事目前进展比较顺利,甚至可以说超预期。但汽车非常复杂,绝对不能着急,也希望大家给一些耐心,给一些鼓励”。不过,小米内部对于小米汽车何时能够量产讳莫如深,雷军也于近期表示:“未来两年不准备再辟谣和介绍关于小米造车的任何新进展”。

雷军是中国互联网的劳模,小米的成功是雷军赶上移动互联网的风口。“从创业讲,第一步应该已经成功了,很核心的原因就是我们运气好,而不是我们有多大本事。在对的时候,干了对的事情。毫无疑问,我们找对了一个风口,连猪都能飞起来的风口。能引起这么大的关注,有这么多人知道,就是形势比人强。”雷军早年曾对《深网》作者解读。

毋庸置疑,新能源汽车也是风口,并被雷军称为“小米汽车是最后一战”,跟资本市场讲起了新故事,但这次猪还能飞起来吗?不利的一面是,雷军这次并没能抓住先发优势,并面对比手机市场更复杂