楼市信号灯又亮了,不过这次偏暖。

近来,在新一轮调控此起彼伏之际,一些地方也悄悄利用政策权限,放宽了房地产信贷上限,为楼市注入一股相对温和的暖流。

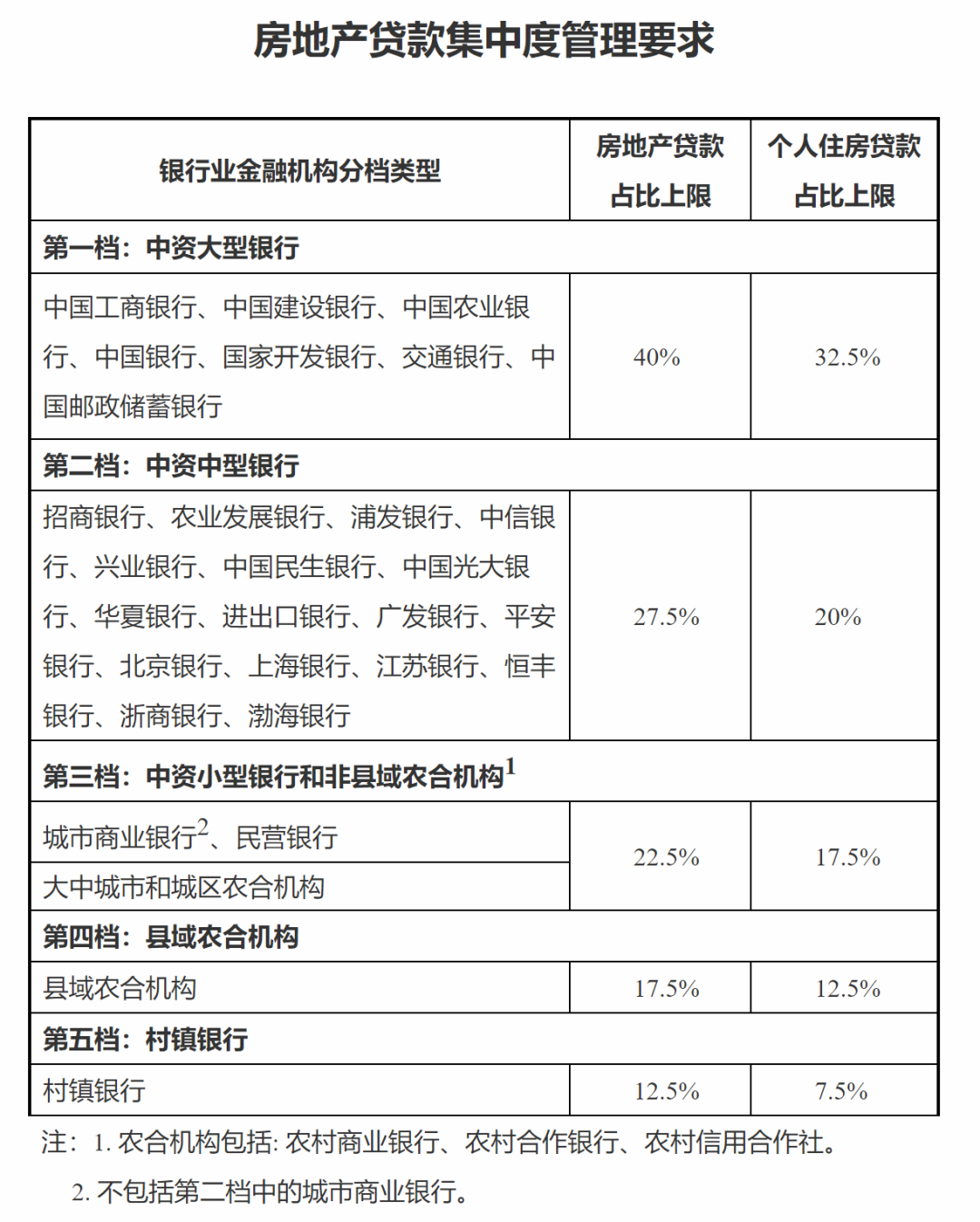

大家还记得去年12月底,央行、银保监会发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》么,该文件分别对银行房地产贷款占比、个人住房贷款占比设置了5档红线。

该新政一出,被市场普遍解读为是楼市的大利空。

其逻辑与之前针对房企的“三道红线”一样,相当于从需求端抑制住了市场的无序膨胀,把楼市锁紧笼子里。银行信贷与房价,某种程度上,是干柴与烈火的关系。当干柴供给量被控制后,对房价意味着什么,不言而喻。

另一方面,房地产行业与银行业,又是焦不离孟、孟不离焦的关系,房地产信贷占比不仅在银行信贷中占比较大,也相对优质,是银行业一块重要的利润蛋糕。

所以,房地产信贷被戴上紧箍咒时,对银行业也是一个利空。

然而,一些地方并没有把双向盘打死,严格、无条件的执行上述政策,而是在政策允许范围内,尽量能松则松,上调上限。

如《通知》第四条明确规定:

人民银行副省级城市中心支行以上分支机构会同所在地银保监会派出机构,可在充分论证的前提下,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以本通知第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。人民银行、银保监会将对人民银行副省级城市中心支行以上分支机构、银保监会派出机构确定辖区内地方法人银行业金融机构房地产贷款集中度管理要求的行为进行监督管理。

日前,据媒体报道,海南、广东、四川、山东、浙江、上海等地方,纷纷上调了三档、四档或五档银行的房地产贷款集中度上限。有的更是把指标上到了极致,如广东。

广东:

对辖内第三档、第四档银行房地产贷款占比上限、个人住房贷款占比上限分别提高了2个百分点、2个百分点和2.5个百分点、2.5个百分点。

上海:

对第三档、第五档相关银行房地产贷款集中度上限分别提高了2个百分点、1.5个百分点。

海南:

对第三档相关银行房地产贷款占比上限提高了2.5个百分点。

浙江:

第四档房地产贷款占比上限和个人住房贷款占比上限均上调1个百分点至18.5%和13.5%,第五档房地产贷款占比上限和个人住房贷款占比上限均上调2个百分点至14.5%和9.5%。

山东:

将第三档房地产贷款集中度标准上限调高2.5个百分点至25%。

四川:

辖区内第四档县域农合机构的个人住房贷款集中度占比上限提高1.5个百分点至14%;房地产贷款集中度保持不变。

相信接下来,会有更多地方加入这一行列来。

那么,该如何看待地方的这一操作呢?

其一,实际上体现了精准调控、一城一策的思路。

监管对地方性法人银行的房地产贷款集中度本身相对于大中型银行就更加严格。与大行相比,中小银行受到此次房地产集中度管理的影响相对更大,面对的调整压力也更大,各地根据情况给予了一定弹性空间。

所以,上调信贷上限只能说是传递了更为温和、不走极端的调控信号,“房住不炒”的主基调并未变。

其二,第三档至第五档的这些银行,房地产贷款总量本来就比较小,即便最大比例上调上限,也不会对银行流入房地产市场的总体金额产生太大影响。

在但这个节骨眼上聊胜于无、蝇子腿也是肉,对楼市多多少少还是有一定利好的。

其三,上调初衷,除了稳楼市外,还有稳银行之意。

如山东就点破了这层窗户纸:此次安排是考虑后续规范非标投资业务和表外理财业务,为资金实际投向房地产领域但短期内无法收回、确需回表处理的,留出必要空间。

此前相关统计显示,37家上市银行截至去年6月末的个人住房贷款(按揭贷款)、房地产贷款在贷款总额中的占比,发现其中有11家银行的个人住房贷款或者房地产贷款占比越过“红线”,比例达到29.73%。

当然,更大量的地方性银行是没有上市的。

在这方面央妈也是比较宽容的,给出了整改宽限期。

如《通知》明确,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。

对于购房者来说,则需要积极了解各地银行贷款政策,减少贷款办理的风险。

总的而言,一些地方上调房贷集中度上限的操作,可以理解为当地楼市的暖楼市政策。