毫无预警,科大讯飞闪崩,没有风声,海康威视大跌!

2月3日,科技板块集体走弱,半导体概念大幅杀跌,在科技龙头跳水带动下,A股再度上演二八分化极端行情,两市下跌个股接近3000家,上涨公司仅为900家。

靠估值驱动上涨的行业,历来对资金甚为敏感,有关资金、利率的消息,稍有风吹草动,便草木皆兵。

市场一直期盼2月3日,央行会开展14天逆回购操作,但盼星星盼月亮,也没盼来。

央行孙国峰的一席话,更让市场敏感的神经,紧绷不已。

今天央行货币政策司司长孙国峰在《中国金融》上撰文表示:

在经济低基数效应下,2021年特别是第一季度的经济数据同比增速比较高。而2020年货币政策发力较早,因此第一季度可能出现高基数基础上的金融数据同比增速回落与低基数基础上的经济数据同比增速走高的背离。

对此,应当看到,金融数据是在高基数基础上的增长,贷款、货币供应量、社会融资规模的增量并不少,金融对实体经济的支持力度依然是稳固的。

孙司长没直接说,但话的意思已经非常明白:

2021年一季度金融数据下降肯定要下降,一方面因为经济表现太好,另一方面是去年基数高。

楼市动手!股市遭殃?

明面上,央行还没动手,只是嘴上说说,实际上,央行已经出手,只是没多少股民注意。

股民没注意很正常,因为事发地不在股市,而在楼市。

2月3日,财联社消息,北京多家股份行上调个人经营贷利率,材料审核趋严。

同一天,21世纪经济报道,上海同样在上调小微经营贷,利率从4.5%上浮到5%。

据21世纪经济报道:

“我们之前的小微经营贷差不多是4.5%的利率,但是近期资金面紧张,因此涨到了5%。”一家城商行上海分行人士称。这样一比较,经营贷挪用买房的套利空间立即缩小了50BP,吸引力减弱。

钱身上没写用途,有钱可以拿来买房,也可以拿来买股票。管控一个资金渠道,提高借贷成本,流动性好的资产,往往先遭殃,因为可以最快拿来填坑,而交易门槛高,交易手续繁复的,常常是最后被抛弃的,中国楼市就是最后的它。

2020年,中国楼市成交额再创历史新高,全年成交额大增8.7%,远超GDP和其他重要宏观经济数据。

中国楼市,谜一样的市场。调控一直有,楼市一直牛。

2020年中,房企有了三道红线,2020年底,银行划了两道红线,从房企到住户,资金枷锁越来越多,买房资金越控越严,可结果,入市资金一多再多,这钱都打哪来的?

上有政策,下有对策,为了买房,中国人把小聪明都用上了。

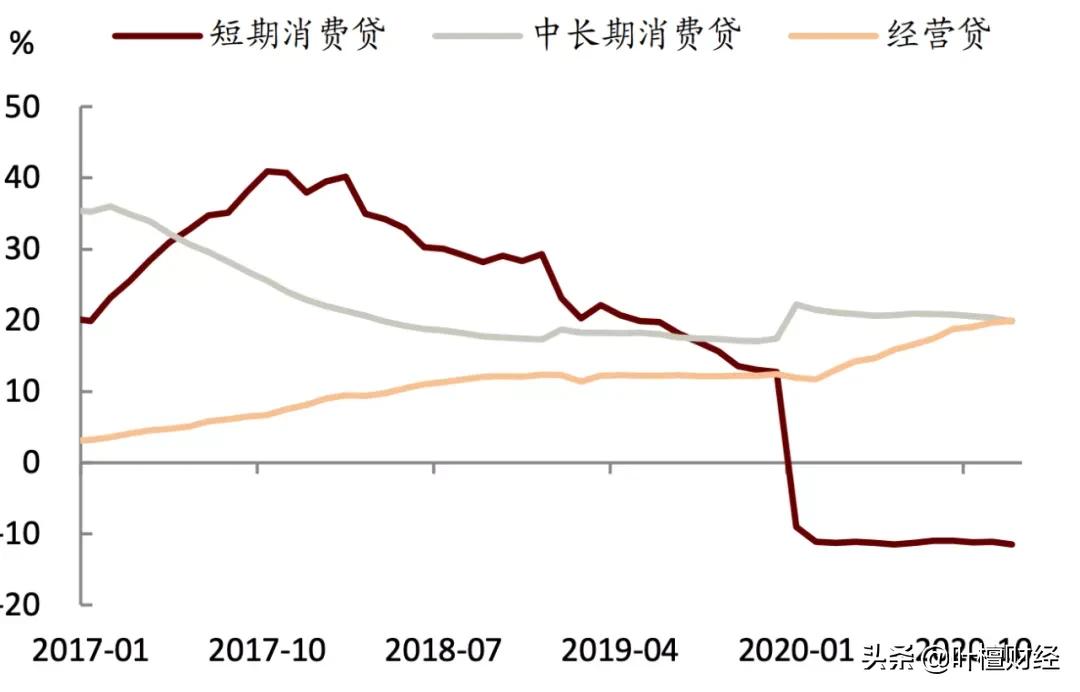

2017年到2019年,消费没涨多少,消费贷涨了不少,监管层发掘,违规流入楼市资金不少,严查再严查,结果消费贷消停了,经营贷又起来了。

据央行《2020年金融机构贷款投向统计报告》:

2020年末,本外币住户经营性贷款余额13.62万亿元, 同比增长20%,增速比上年末高7.5个百分点;全年增加2.27万亿元,同比多增1万亿元。住户消费性贷款余额 49.57万亿元,同比增长12.7%,增速比上年末低3.6个百分点;全年增加5.59万亿元,同比少增5717亿元。

根据《2020年金融机构贷款投向统计报告》,经营贷20%的增速,几乎是所有大类资金用途里,增速最快的一项。

据券商测算,以住户贷款余额/名义GDP为指标衡量居民经营贷款杠杆率的变化,2020年中国居民经营杠杆率增速为2006年最快水平!

哟,看来2020年选择创业,投资,做生意的人真是不少。

不过,从数据里读出的结果,和实际的感受好像差别很大,2020年我们的生活里,做生意的没多多少,创业更是一件难上加难的事情。

这到底哪出问题了?

另外两组数据,告诉我们一个更加清晰的现实。

据国家统计局数据,2020年中国民间投资增长速度仅为1.0%;各类型的企业PMI中,小型企业(也就是住户经营贷对应的主体)除了2020年3、4月份站在荣枯线以上,后面的几个月,几乎都在荣枯线以下徘徊,且和大型企业、中型企业的差别十分明显。

按理说,如果从银行借经营贷,做生意的人变多,应该会反映到投资和企业状态里,可事实上,并没有。

以前,有些事情想不通,现在变得清晰起来。不把经营贷拿来经营生意,移花接木成“楼市贷”,这个操作,不但规避了银行的红线,而且可以解释,天量楼市资金的来源究竟在哪!

实在是高。

为什么要选择经营贷?

这些年,最高层、央行不断强调,要打通堵点,给中小微企业降成本。

2月3日,据央行货币司司长孙国峰的表述:

2020年企业综合融资成本明显下降,12月末企业贷款利率为4.61%,较上年末下降0.51个百分点,超过同期LPR的降幅,为2015年有统计以来最低。

给企业降成本,效果显著,央妈着实用心良苦。

可如果,央妈的良苦用心,被用作他途,这降下来的成本,就成了套利的空间。

2月3日,上海证券报消息,一家小微企业主告诉记者,通过股东担保,该企业去年4月份从某大行贷款800万元,利率才3.5%;经过政府贴息后,实际利率可低至2.8%,这在以往是“不敢想象的”。但2020年,不到3%的经营贷利率并不少见。

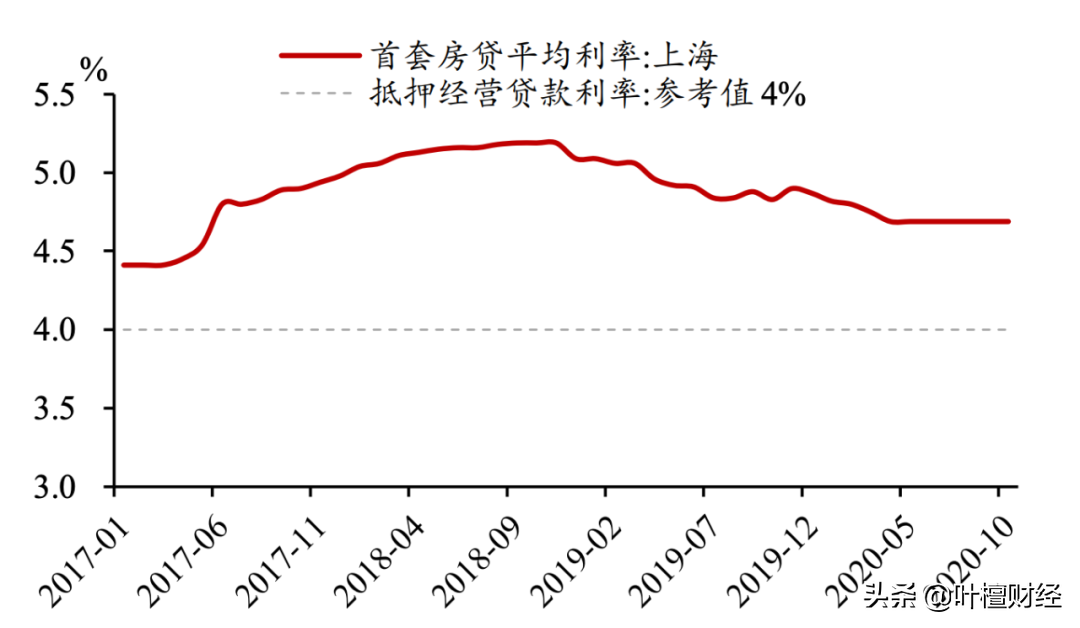

普遍在3%—4%之间的经营贷、小微贷利率,与5%—6%的房贷利率存在“套利”空间,也催生了不少投机行为。

机构根据经营贷和首套贷利率绘制的曲线图,更加清晰的可以看出,套利的空间有多少,买房的成本能降到多低:

中国经营报2月3日曾报道,对于手头资金不足,但有意向购买的客户,置业顾问则暗示:“可以使用经营贷,现在北京很多二套房客户都这么操作。”据其介绍,“可以先注册一家公司,把第一套房作为公司旗下的资产,然后向银行申请经营贷款,现在北京这边经营贷利率在4.7%左右。如果直接用抵押贷的话,利率跟房贷差不多了,不太划算。”

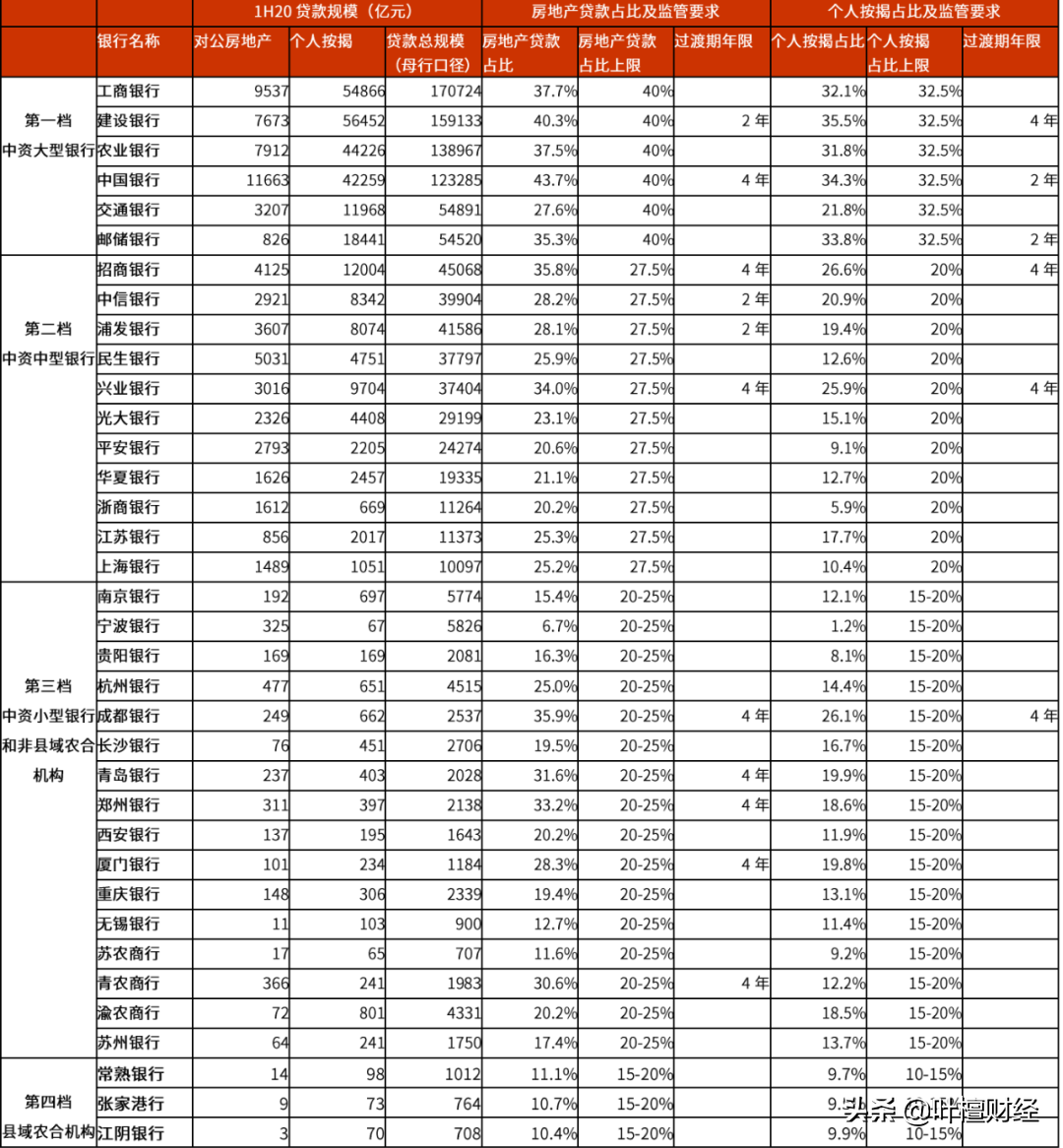

2020年12月31日,《关于建立银行业金融机构房地产贷款集中度管理制度的通知》出台,我们在第一时间就做过解读。

从实际情况来看,踩中红线里的银行并不多,且踩了红线,解决起来,也有办法,让分母的增速大于房贷的增速即可,反过来理解,房贷的增速低于整体贷款的增速就行。

看到经营贷的情况,我突然意识到,原来做大分母的效果,远比想象中的大,分母里面名义上是要增加非房贷,可实际上通过经营贷,对楼市的实质作用,可能是有增无减。

2021年1月,头部城市的火爆程度,上海新房53个月新高,北京新房46个月第三位……

这个结果,意料之外,情理之中。

可能是看到有漏洞需要补,近期,一线城市纷纷严查经营贷,上调经营贷利率,还要求对过去几个月买房的资金来源进行回溯式查询。

那么问题来了,一线城市调控不断收紧,2021年中国楼市会走熊么?

一城一策之下,楼市的周期,开始个性化,一线城市调控收紧,但二线三线没有听说对经营贷等资金大规模严查的情况。

2020年,武汉因为疫情受到不少冲击,可令人难以置信的是,就是2020年,武汉新房销量是全国第一!

据观点地产网消息,武汉在2020年新建商品房成交达20.12万套,其中新建商品住房成交17.54万套,面积1961万平米,是全国城市住房销量居第一位。

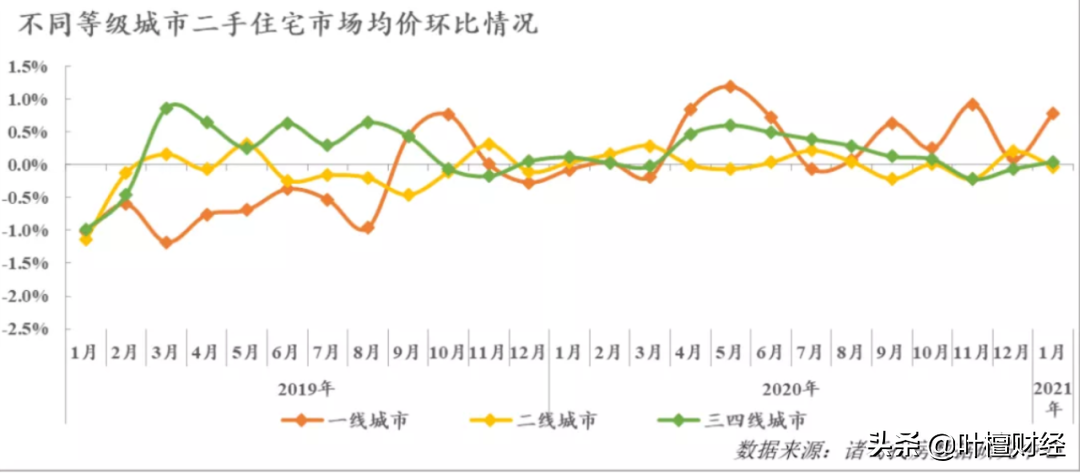

以武汉为例,有些极端,可实际上,中国楼市的政策周期,市场周期早已分化严重。

去年强的今年可能弱,去年弱的今年可能强。

诸葛找房的数据,非常完美的体现了这一点,一二三线城市的楼市节奏,常常是你方唱罢我登场!

据冰山指数的数据,2020年,石家庄、福州、南昌、天津、郑州等地房价跌幅居前。

这些地方,随着疫情因素消退,经济加快复苏,政策阶段性软化,很可能会类似上演武汉的情况。

2月3日,2021年被疫情困扰的石家庄,全面复工复产,石家庄楼市的春天可能不远了