资深地产人,凭良心写作,讲人话,结善缘,有态度。

客观行文,理性看事。 还请各位读者朋友多多支持。

拒绝标题党,坚持耕耘深度专业内容

(独家内容,侵权摘抄必究,首发头条号)

我是@熊猫贝贝小可爱,地产行业策略研究者,房地产和楼市观察分析者,欢迎关注

图片来源:网络

这是熊猫贝贝第462篇原创文章:

有看过笔者文章和长期关注的读者朋友都应该知道,当认知提升了以后,就会发现这么一个现象:

所见之事,必有因果。

春节假期正式结束以来,中国的经济和金融环境可谓是更加的扑朔迷离:

A股整体高开低走,持续下跌,行业板块一反常态;

一线城市楼市高压调控持续,但是1月份房价出炉又现“普涨”;

最近几天,中国的房地产关联金融,涉房贷款又出现了两件大事:

第一个,是2021年1月1日开始执行的中国房地产关联银行金融业务的“两道红线”政策要求,开始出现调整。

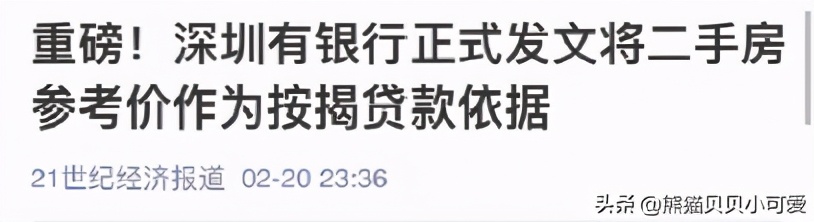

第二个,是深圳多家银行公开表示要按照深圳市住建部门2月8日公布的“二手房参考价”作为房产交易办理按揭贷款的依据和评估标准。

这篇文章,就结合当前中国金融市场和经济环境,对这两件事关联的中国经济环境,进行有深度的逻辑分析。

选择大于努力,思维决定层次,是任何时代任何环境下的重要规则。

读者通过文字选择作者,作者也在通过文字选择受众。

如果有帮助,欢迎关注,每天看点有深度的房产和楼市的内容,帮助您更好地认知财富,资产,还有中国房地产的那些事儿。

图片来源:网络

一、房地产关联的金融政策,风起云涌:

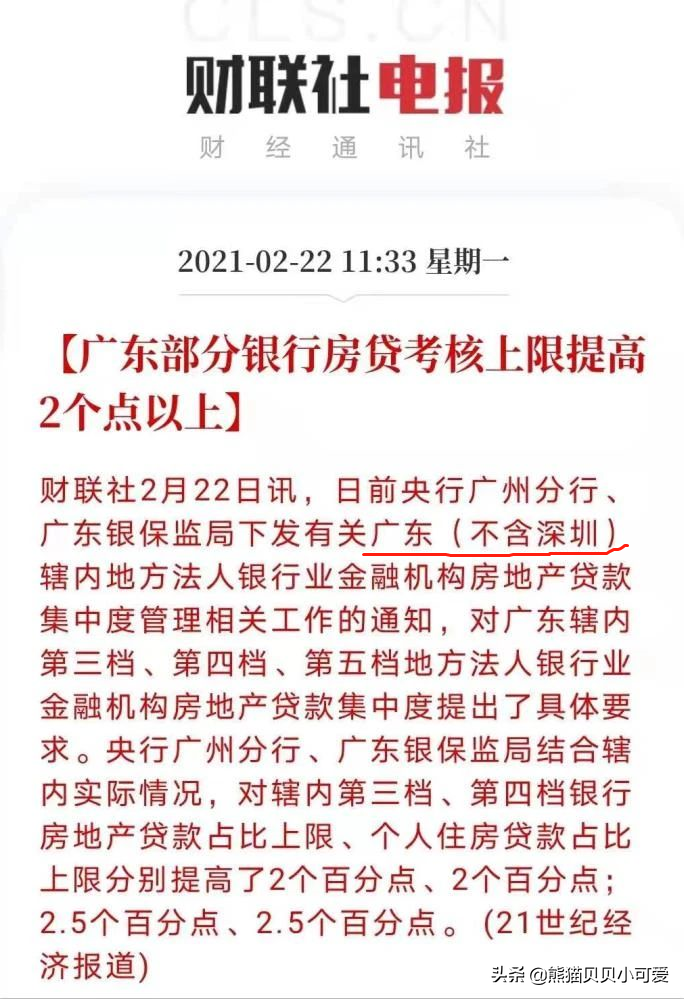

2021年春节假期刚刚结束,还没有走出2月份,中国房地产市场关联的涉房贷款,就有了全新的政策性调整动态:

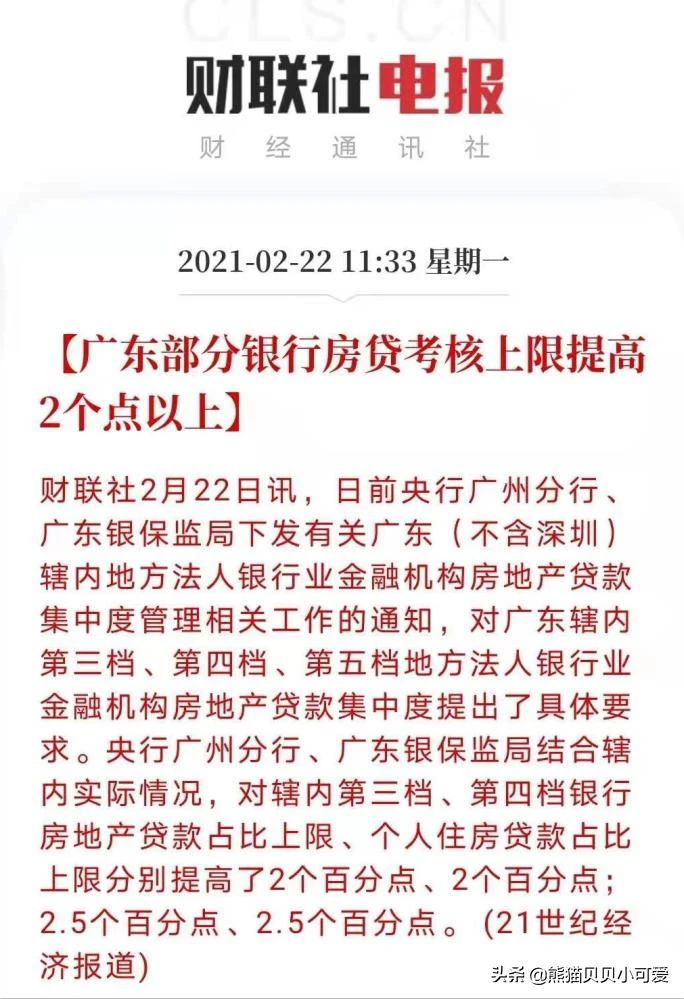

首先是广东,近日:央行广州分行、广东银保监局对辖内第三档、第四档银行房地产贷款占比上限、个人住房贷款占比上限分别提高了2%、2%;2.5%、2.5%。

图片来源:网络

什么意思?

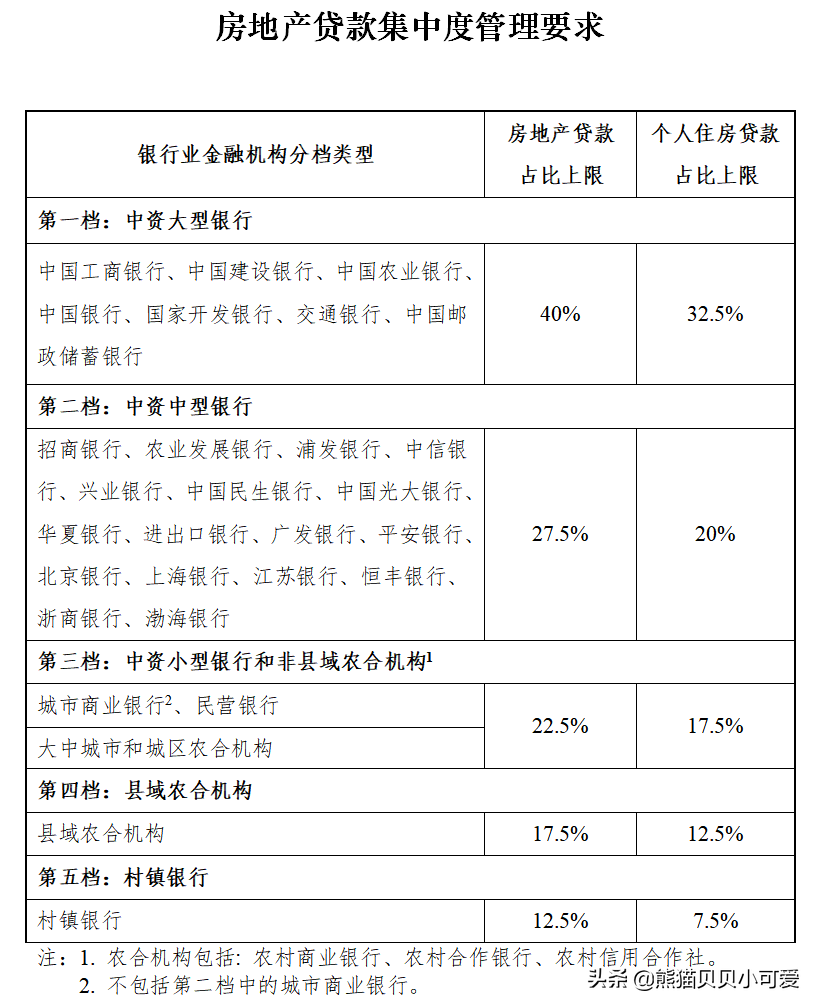

大家先看一下2020年12月31日颁布的,也被行业和市场简称“两道红线”的涉房贷款要求。

图片来源:网络

简单一点,现在提升上限,就是额度增加。

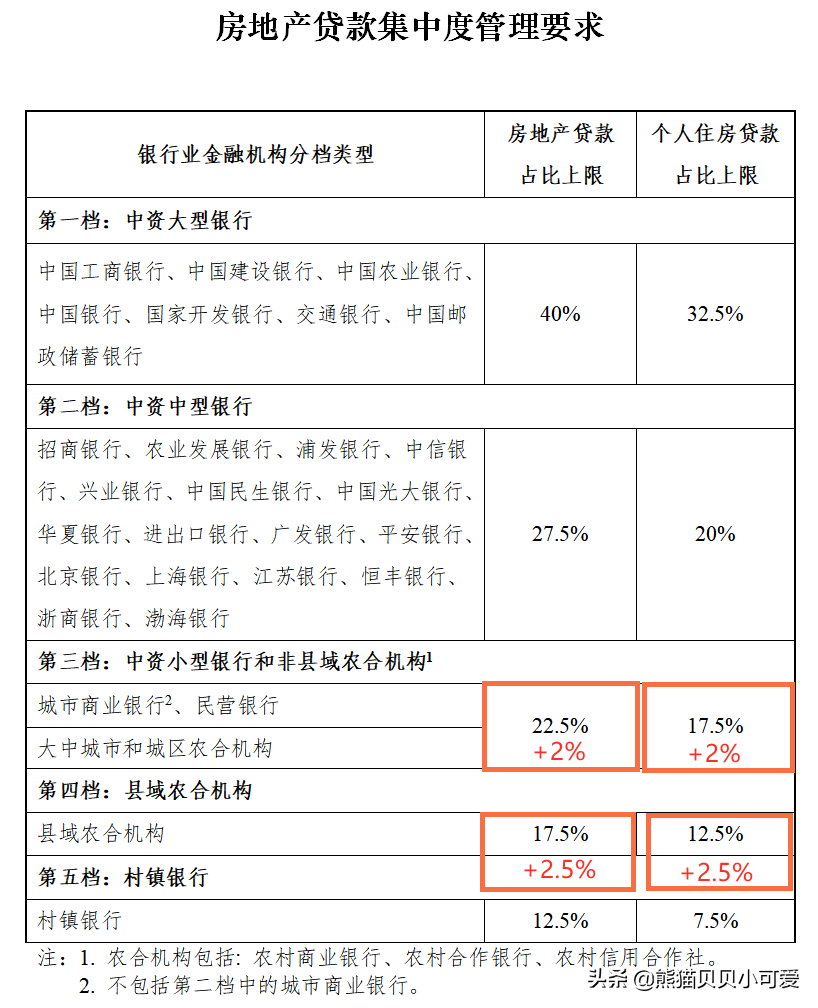

为了便于对照,这里给大家上一张额度上限调整对照,请对照上面的原规定,一目了然:

图片来源:网络

换言之,就是给广东省内的中资小型银行和非县域农合机构、县域农合机构的房贷方面,开了点口子,加了点码。

而根据此前广东银保监会发布的(截至2020年6月末)的银行业金融机构法人名单,广东第三档、第四档银行主要包括:广州银行、东莞银行、华兴银行、南粤银行、珠海华润银行、梅州客商银行、广州农商行、东莞农商行、佛山农商行、顺德农商行、南海农商行等。

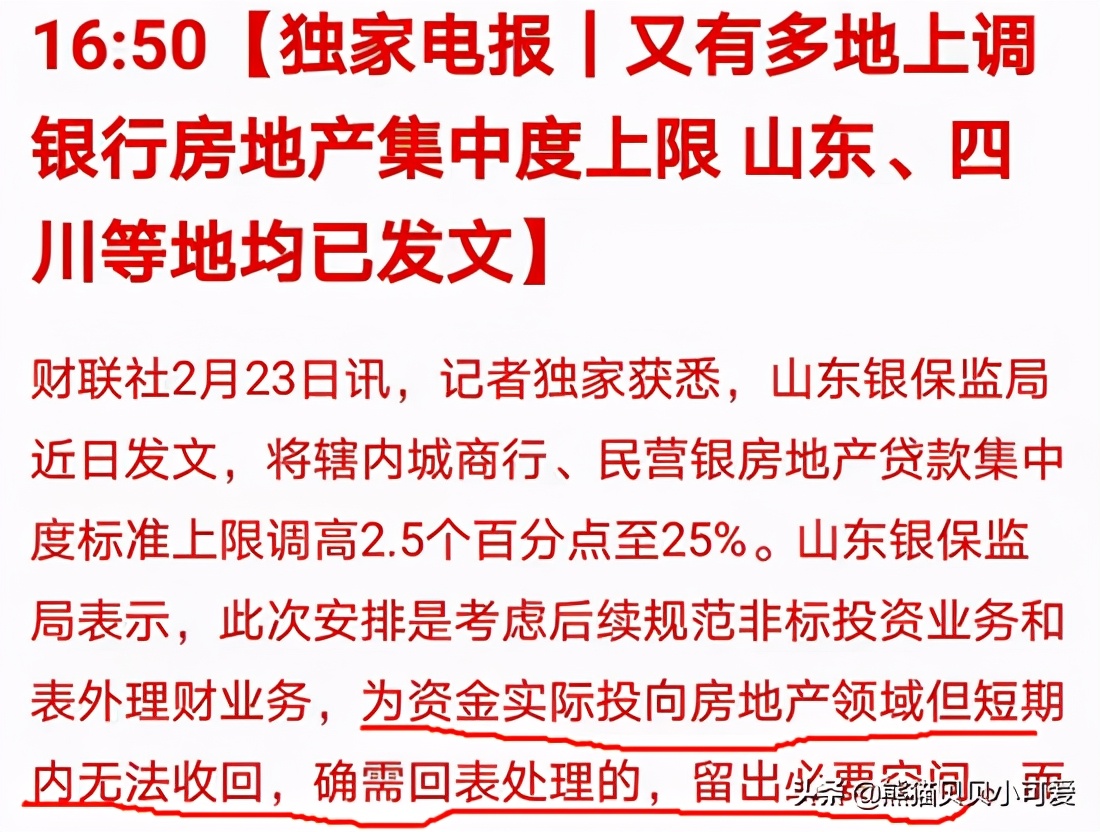

一天之内,从广东到海南,再到上海,接着传递到了很多省份城市,都传出要上调房地产贷款集中度上限的消息。

更多的城市也加入到这个行列当中:浙江,山东,四川还有辽宁。

其中,上海分别调高了第三、第五档相关监管指标2%和1.5%

海南,第三档,上调2.5%

还有其他城市,也有类似的操作和表现。

在当前政策强控,调控密集的楼市环境之下,那是不是意味着被持续收紧的楼市,迎来了放松的曙光和希望了呢?

这里要泼个冷水,并不是。

有几个情况需要提前说明:

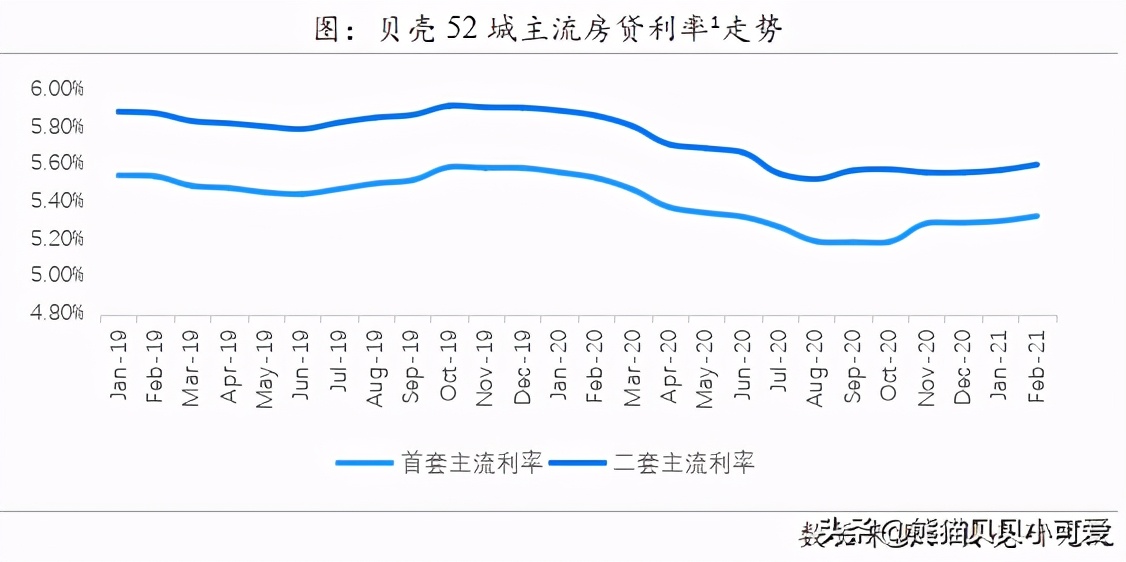

1、宏观利率下行压力和趋势明显的情况下,房贷利率出现逆市上扬的趋势:

图片来源:网络

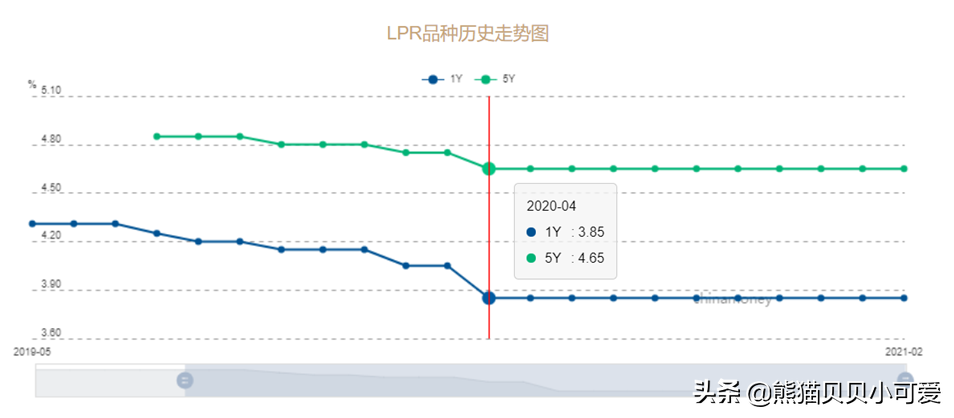

根据贝壳数据显示,今年2月初至今,全国52个主要城市首套房贷利率5.32%,二套房贷利率5.60%,环比均增加3个基点,且增幅大于前两月。

而LPR,已经连续10个月没有动作了:

图片来源:网络

利率保持都有难度了,房贷逆市上涨,说明了一个问题,那就是银行业,出现了结构性的收入问题。

简单问大家一个问题:如果一个生意,每天的成交总量受到限制,那么如何实现收入保持?

很简单啊,提升单价就行了,特别是银行这样的金融业务。

既然限制了银行的涉房贷款比例,那么就提高利率保收益,总是要赚钱的吧?

2、中小银行受2020年政策限制,互联网存款和异地吸储被叫停,银行业备受冲击和损失:

2021年1月15日银保监会、央行发布了《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,规定商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,包括但不限于由非自营网络平台提供营销宣传、产品展示、信息传输、购买入口、利息补贴等服务。已经开展的存量存款业务到期自然结清。

监管部门喊停的互联网存款,一些民营银行和农商行“首当其冲”,多家大型互联网平台彻底下架了他们的存款产品,导致这些银行瞬间失去了几亿的用户市场。而且,监管部门同样“盯上”了异地存款这一领域,受影响的银行主要为中小银行、地区性银行和村镇银行等。

相对于“两条红线”规定的第一二档这样的国有大行,股份行,不仅仅房贷占比上限比较高,回旋余地比较大,而且这些大银行财大气粗,央妈直属,国家直管,态度大于行动。

但是对于限制中三档,四挡,五档的中小银行,莫过于灭顶之灾,这个形容,毫不为过,如果身边有中小银行从业朋友的读者,最近要多请这些中小银行的从业朋友吃吃饭喝喝酒啥的。

因为这个涉房贷款,对于这些中小银行来说,是绝对中的绝对,实现银行生存发展的重要业务,结合互联网存款和异地揽储被制止,如果按照当前的规定继续经营,裁员减薪,缩减规模,甚至是运转不灵,都不是笑话。

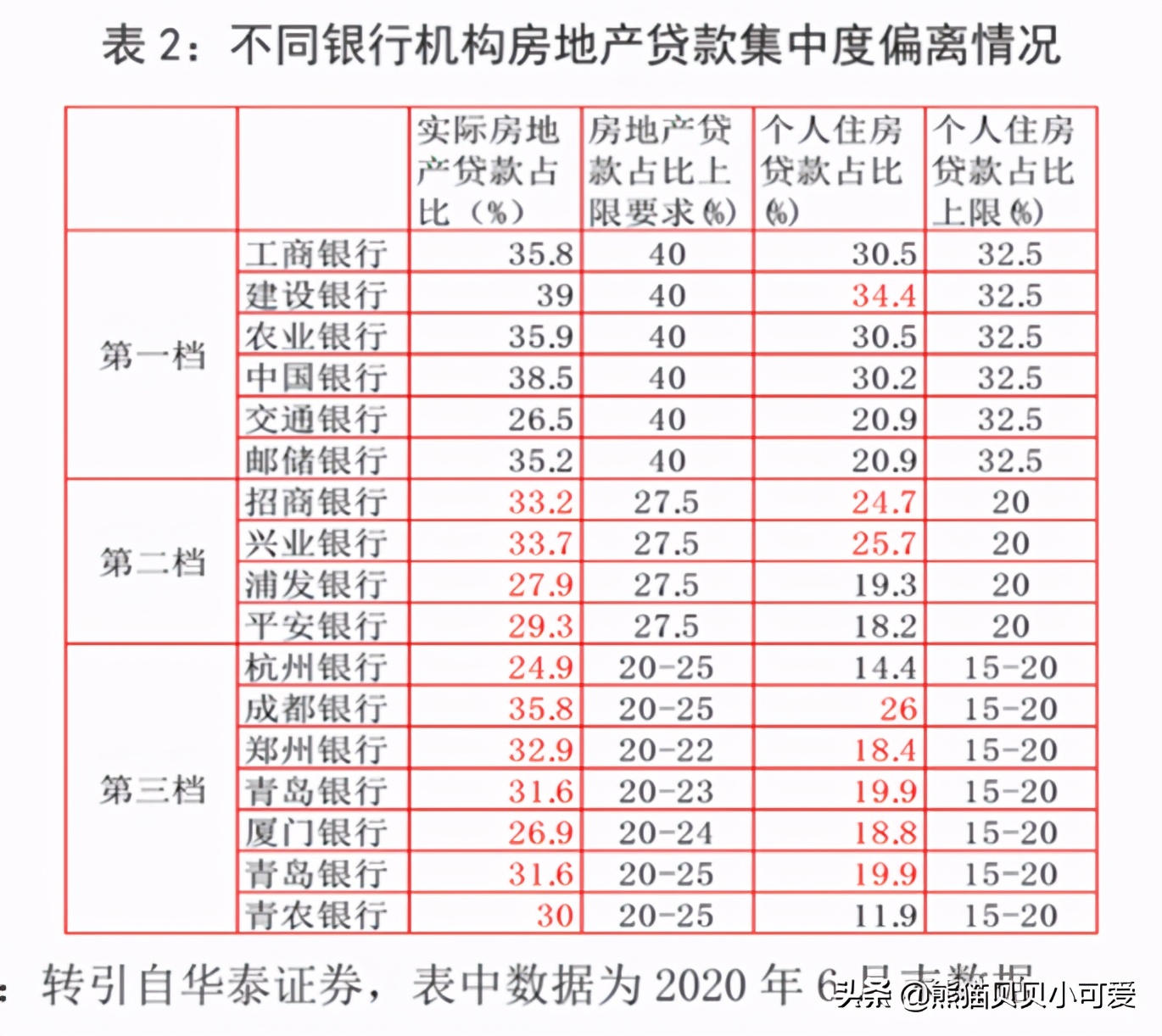

大家看看第三档银行和“两道红线”的关联关系:

图片来源:网络

于是,现实中可以看到的是,中小银行纷纷对房贷关上了大门,更多的房贷需求,不得不流向了国有大行。 国有大行的需求一下子爆棚了,供不应求,直接导致了房贷上涨,以及,放款速度变慢。

银行业,也逃不过内卷和分化,中小银行可谓命悬一线,很多中小银行的行长,过年没滋味,开年掉头发……

所以这次的占比上调,很大程度上,也很明显的,是给中小银行“回血”。

3、年后中国金融市场持续下行,股市作为货币蓄水池,表现不佳。

金融投资市场的情况就不用说了吧?

图片来源:网络

这样的行情,要想通过市场预期和交易热情,实现对流通货币的引导,还有固化货币,恐怕不现实了吧?

大家看看这个时间点,是不是很微妙?

股市下行,资金出逃,银行信贷额度调高,利好楼市……

中国股市楼市的政策跷跷板,够明显了吧?

但是楼市信贷同样有金融风险,所以单纯地说利好楼市,也不对。

图片来源:网络

简单点说,就是之前银行通过各种灰色地带偷偷塞给房企的钱,也就是“非标资产”,现在要逐渐放到明面上来,也就是“回表”。

虽然政策态度和央妈也明确了,到2021年底,这些回表的资金不纳入房地产贷款集中度管理。

但是,也需要给银行,特别是中小银行,一个合理的预期,让他们稳定好这些钱的回表速度。

本质上看,这次的两道红线放松,是给银行业中的弱势群体,提供回血调整的,而不是用来救楼市,拉房价,大水漫灌的。

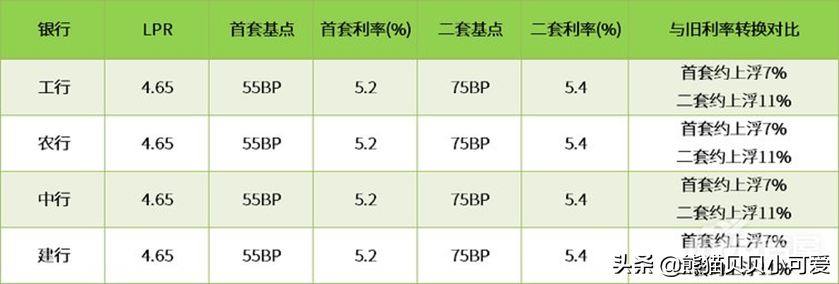

大银行有额度,有实力,但是大银行的贷款好不好办不说,但是至少成本是高的。看一下广州大银行的利率情况:

图片来源:网络

总之,从宏观经济环境还有因果关联上来判断,这次涉房贷款占比上调,本意还是让中小银行回血腾挪,救命缓冲。

楼市调控,房住不炒,没有什么悬念,也没有什么炒作的意义,结合对经营贷的严查,审批流程硬性拉长,房价缺乏了金融支持,也就失去了暴涨的动力和基础。

图片来源:网络

二、然后在来说说深圳的情况:

先回到今天文章开头的那张图看一下:

图片来源:网络

这个政策有俩亮点,第一点是广东对自己的部分银行“松绑”了,第二点,就是这句“不含深圳”。

还有一件事:

图片来源:网络

一方面是多个城市提高涉房金融政策限制空间,一方面房价全国最高,涨势最凶,投机炒房和资本热钱最集中的特区深圳,这一次不仅没有任何利好,而且雪上加霜,至少对于深圳的楼市和房价,是这样的。

说真的,深圳的楼市和房价,放眼全国,都是一个例外情况,没有其他,只有深圳。

今年2月8日,深圳市住房和建设局发文建立二手住房成交参考价格发布机制,为国内第一次发布二手房成交参考价。

刚开始说真的,整个深圳楼市基本没有当回事,还有炒房客想象力爆棚,去投诉住建部……

其实参考价的颁布影响力,对于深圳楼市这种高杠杆,高金融化,高自由度,甚至是资本横行趋势的市场经济环境下,真的不大,真正能造成伤害的就是银行真的下场一起操作,结果呢?

现在深圳的楼市是一个什么情况?迷茫!完全是在迷雾一样的环境里面,别说回暖了,简直是直接低温速冻!深圳本地的执业银行,虽然未全部表态,但是随着几大银行的表态,其实趋势已定,市场预期各大银行大概率也将跟进。

这对深圳热衷炒房群体来说,可不是什么好消息。

买的不知道行情,卖的不知道价格,指导价不接受,还要签风险协议……

其他城市都上调额度,没深圳什么事儿……

得,特区特区,还真的特殊对待了。

但是其实理性客观地来看,深圳在近期的经济环境中所遭受的待遇和实际情况,也和上面分析此次金融政策调整的目的是一致的,那就是为中小银行腾挪回血,而不是要提振楼市,刺激房价。

图片来源:网络

后记:结合中国当前经济环境的几点思考:

1、首先还是要说一下货币环境的通胀压力。

美联储和美国新总统最近依然狂奔在货币宽松,钞票增发的路子上面,一路绝尘。

这对于中国的货币环境和经济冲击绝对做不到丝毫不顾,所以现在蓄水池的功能和稳定非常关键。至于中国的货币蓄水池,这个不用明说,大家也能懂了。

反正不会是反复无常,估值偏离的股市就是了,中国股市还有很远的路要走。

2、深圳房价,短期看空,中期看涨,长期看大涨。

这个逻辑目前是具有公共共识最高的一个趋势判断。

说深圳房价太高的,其实忽略了一个很重要的问题,那就是货币政策转向里面有一个重要的趋势,就是社会分配的“需求侧改革”。

一方面是提高收入,一方面是对购房资格的持续控制,一方面是对违规的打击和治理。

未来深圳必然走向“宽金融,紧楼市,严资格”的路子,不然深圳的经济迟早要被高房价酝酿的金融风险带来系统性危险。

3、当前金融政策,其实对于一线,新一线,还有高首位度的省会,经济发达城市来说,是一个很好的刚需入市窗口期。

市场预期被调控压制,投机炒作的金融支持和操作风险又高悬头顶,但是对于刚需群体来说,是好机会,这个不用解释,看到这个份上还不明白的,说再多也意义不大。

4、对于房价的走势,其实是可以看好的,但是小城市除外。

如果房地产在接下来的时间里面依然要充当中国经济的蓄水池功能,那么整体房价不说大涨,温和稳定上涨是必然的因果关系。

而一线严控的环境之下,新一线,高首位度省会和一些经济发达城市,可能会迎来一波通胀转移带来的房价上升空间,但也仅限于此。

从棚改结束,其实对于很多小城市来说,已经彻底失去了房价上涨的根基和动力了,剩下的,都是因为政策红利和过热市场热情催化出来的价格泡沫。

如果在小城市的朋友,不急着买,可能你所在的城市将会迎来中国房地产历史上首次的真实下跌行情,纯消费的东西,省点钱下来买点家具彩电装修不香么?

5、建议密切关注下个月,3月5日,在北京即将召开的重要会议,刚需抓紧,投资等等,投机好自为之。

2021年,经济波动和暗流涌动正在恢复平静,但是影响视野的大雾依然没有散去。

预祝看到这篇文章的各位朋友,能够心志坚定,做好准备,在2021年实现迷雾冲破,快意逐浪!