2021年第一季度即将结束,现在要写关联楼市和房价的季度分析可能有些前置。

不过宏观环境和政策态度造就的行业大势,其实已经尘埃落定,从开年以来中国楼市的调控加码,金融收紧,打击炒房的态势,结合进入一季度最后一个月,也就是当下的3月份中国楼市中的一些重要动向,其实对于下一阶段,包括全年的房地产关联趋势已经很清晰了。

这篇文章,就从3月份,中国楼市中的几件大事入手,解读事件,观察趋势,分析因果,理清思路。

PS:

- 文章略长,内容的阅读需要一定的时间和耐心,并且需要进行思考。

- 每个人的认知层次不同,不做强求,这篇文章的内容不是什么大路货,也不是什么看完能够带来轻松愉悦精神满足的爽文,请结合自身需要和认知需求理性看待。

选择大于努力,思维决定层次,是任何时代任何环境下的重要规则。

读者通过文字选择作者,作者也在通过文字选择受众。

图片来源:网络

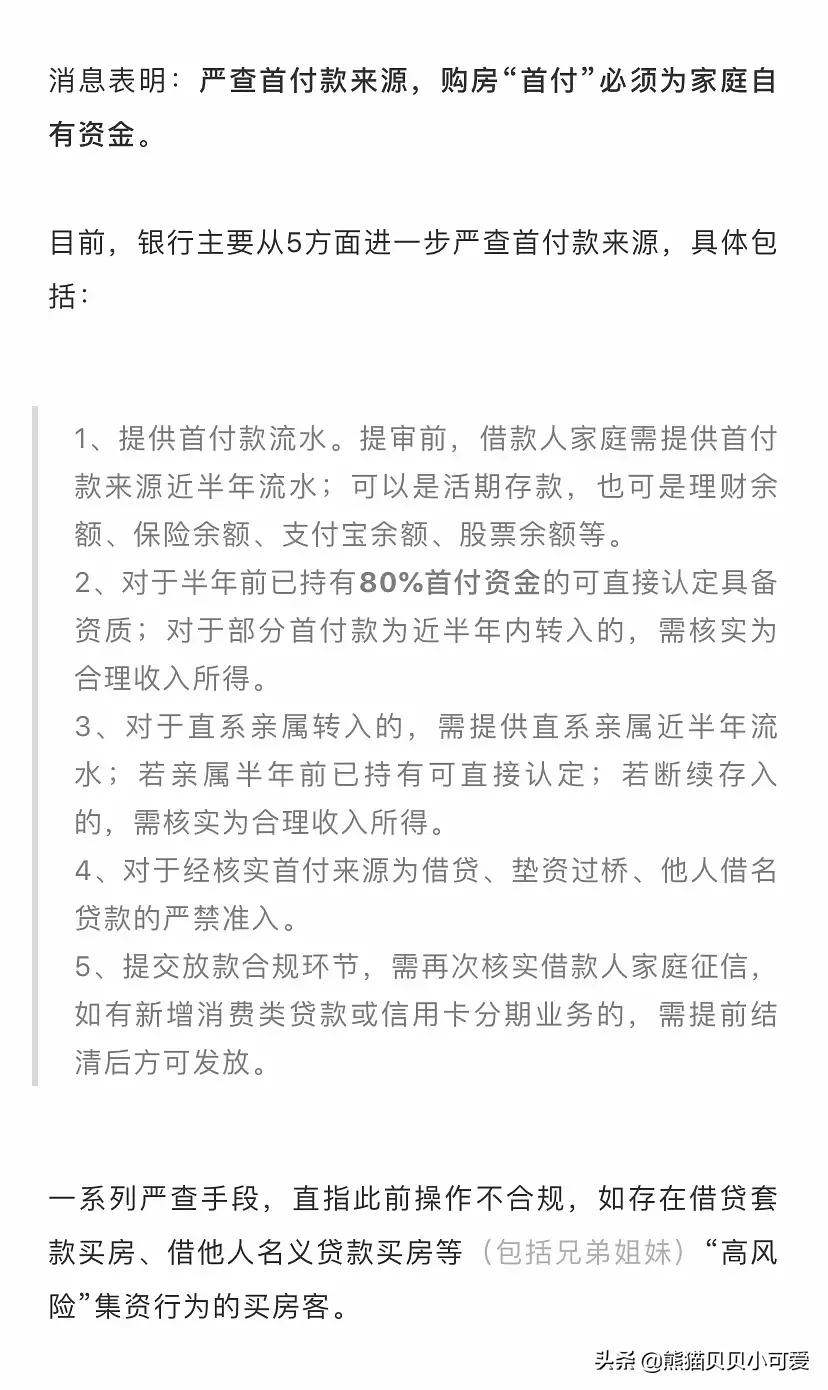

一、金融端口:全国购房贷款审核,对首付来源开始进行严查。

最近在聚焦了全国楼市关注目光的广州和深圳楼市,发生了这样一件大事:严查购房贷款申请的首付来源。

广州、深圳等城市的银行开始核查购房者资金来源,严查通过借款的方式凑首付的买房投机客。

图片来源:网络

这对于楼市参与群体来说,很多人的感受,都是“史无前例”。

就连很多父母亲戚渠道支持或转账的,都需要提供相应的银行流水作为辅助证明。

图片来源:网络

中国在个人住房按揭贷款政策上,长期以来,包括当下大多数情况下施行的是30%的首付款比例。

实践证明,这个首付比例对宏观金融稳定相当重要。从历史经验看,2007年美国之所以会爆发次贷危机,与美国个人住房按揭贷款审批过于宽松和零首付买房政策具有很强的因果关系。

而在中国房地产一路狂奔野蛮成长的过去20多年里面,首付来源可谓是金融禁区,包括很多炒房手段,都是通过各种过桥,拆借,信用卡套现,甚至是高利贷等等具有灰黑色彩的手段实现的,但是关联银行放贷利益,关联市场流动性,长期没有进入监管视野。

因此,严格落实房住不炒,通过核查购房者的首付款资金是否为自有资金,以最终实现房地产市场的健康稳定发展,具有积极意义。

对应到市场上,很多购房者首付来源不清晰的,特别是社保,收入,流水,征信等等层面稍微存在瑕疵或不良记录的,贷款审批均被卡住了。

更为值得关注的,是一次性付款的,办理产权过户,也需要接受审查,如果购房金额在买房人银行账户上没有停留沉淀超过3个月以上,基本办理相关手续的管理部门都会要求增加银行审核意见,但是这其实就是变相拒绝,银行也是盈利单位,基本上不会为个人提供这样的财产证明,除非是重要客户,而这样的“非标证明”,政府办理机关认不认,又是另一回事了……

简单来说,现在买房的逻辑,和以前完全不一样了,对于金融手段的打击,步步趋严的态度,非常明显。

最终目的,还是打击炒房客,特别是缺乏资金实力和稳定性收入的投机群体,基本上就洗牌出局了。对于短期炒房,投机套利来说,具有最为直接的遏制效应。

另外一个层面的原因也很简单直白:银行额度受限,别忘记2020年12月31日针对银行信贷比例的“两道红线”:

图片来源:网络

二、还是金融端口:放款难成为常态

近期针对楼市购房群体,不仅仅是北上广深这样的政策严控的城市,包括新一线和省会城市,都出现了放款难,被拒贷的普遍情况。

注意,这是普遍情况,而不是个例。

东部沿海,以大湾区和长三角地区的城市来说,还算流程通畅,如果没有明显违规,最多就是“拖贷,等贷”,也就是原本一两个星期的高效率慢下来,现在超过2个月,甚至是1月份申请的当前还没有放款的大有人在。

但是,长沙,昆明,成都,南宁等等的新一线或是省会城市,出现了明显,并且普遍存在的“拒贷”现象,尤其是进入3月份,这种现象已经成为一种共识。

特别是个体经营背景,公司经营,法人代表,私企老板,小微企业主背景的购房群体,房贷被拒是常态。

当然,这和当前金融收紧,严查经营贷的大环境要求是相符合的,笔者从购房群体了解,很多小微企业,个体经营群体,只要在2019年到2021年,有过关联经营周转的贷款申请,哪怕只有申请记录,都会被拒贷。

甚至在网贷平台有频繁查询征信的行为,互联网平台消费贷,现金贷有逾期记录(无论最终是否结算),包括名下企业公司存在风险记录的,基本上无一例外统统被拒。

中国房地产和金融,防微杜渐,管理精细化,调控监督进入深水区。

这个信号非常明显。相较于每年银行年初放贷,年尾收息的固定商业规律,这才2021年第一个季度,放贷业务就出现明显紧缩,“逆周期”的反常表现,态度很明确:意志大于经济效益。

图片来源:网络

三、经营贷严查白热化,结果耐人寻味

经营贷,恐怕是从2020年到今天,中国楼市和房价绝对王者C位的关键词了。

笔者文章(一线楼市画风转变?一场针对炒房行为的“全面围剿”,正在行动中 点击标题可直接跳转阅读)已经详细地进行了因果阐述,结论很清晰:经营贷就是中国经济没有真实的增量环境中,房价出现暴涨,楼市出现狂热的罪魁祸首,被政策打压和纳入监管,也是题中之意。

不仅是经营贷,连带着消费贷,信用卡关联的贷款,进入楼市也被严查:

图片来源:网络

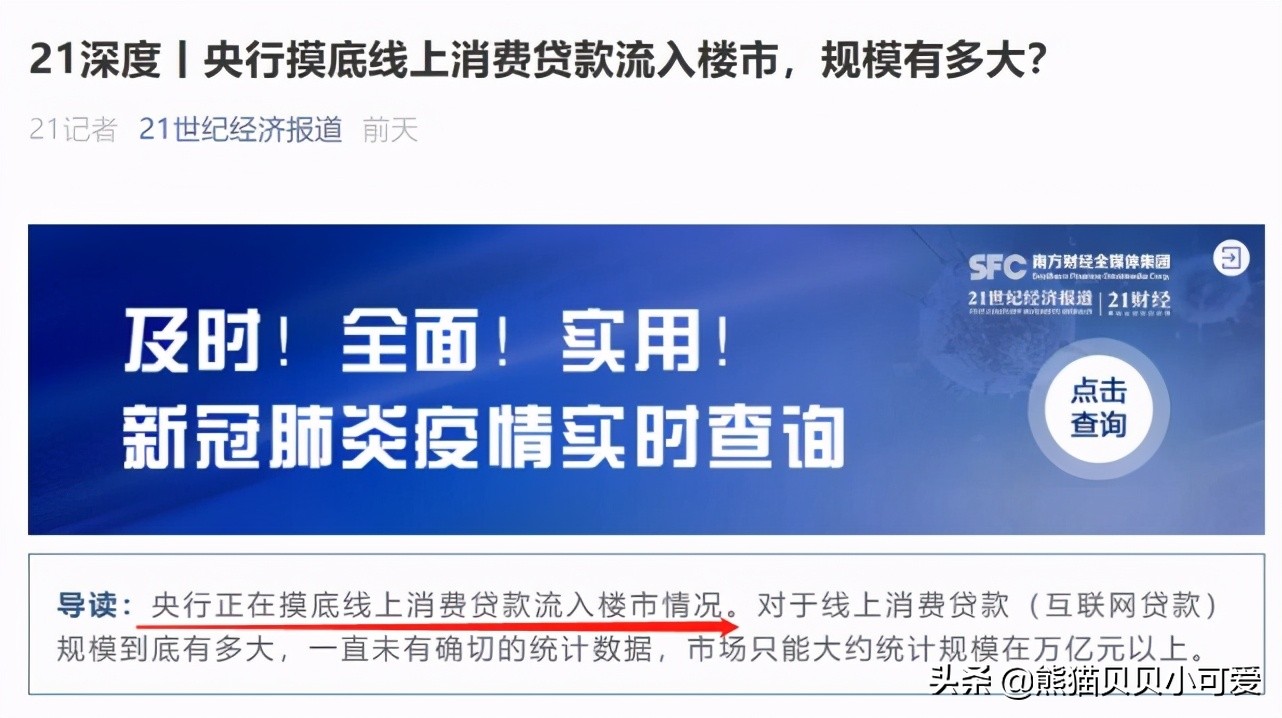

严查消费贷、经营贷流入楼市的行动,在2021年开展的可谓轰轰烈烈:央行上海总部已发布《2021年上海信贷政策指引》,上海已经有银行要求借消费贷买房的客户提前还贷,同时北京、深圳、广州也在3月份先后进行相关贷款的排查。

这里以深圳为例:

最近几天,各大媒体争相报道,深圳银保监局、央行深圳中心支行两家监管机构,在调查之后,联合通报了辖内经营贷违规炒房的排查结果。

结果具体如下:

监管共对辖内中资商业银行15.4万笔、1771.73亿元经营贷,进行了全面排查,发现21笔、5180万元涉嫌违规贷款,提前收回,处罚违规机构4家,处罚问责违规责任人14人次,处罚金额合计575万元

看看这处罚结果,广大吃瓜群众第一眼看过去,感觉真好,就应该这么干!

冷静一点,仔细一点,第二眼再看,奇怪,15.4万笔只有21笔违规?1771.73亿只有5180万进入楼市?

对比广州的数据看一下:广州市共查出问题贷款大约是1.47亿元,一共有305户存在问题,平均到每户,是48万元。

要说楼市火热程度,深圳火过广州;

要看房价上涨速度,深圳快过广州;

但经营贷数量,深圳竟然小于广州?

当然,这并不是质疑调控和政策态度,只是这样的结果,对于“搞钱意识全国第一”的深圳给出的回复,颇为耐人寻味。

理性客观一点,让银行自砸饭碗,自曝其短,显然并不现实,也和货币政策“稳健”原则相违背。

已经发生的,只能弥补而不能一刀切,排查的数据是其次,最重要的是数据背后的决心和力度。

出于稳定市场,货币金融风险的考量,严查经营贷的意义,警示意味大于整改意义,结合上面所表述的“首付严查”+“放款延缓”,一场金融层面的房地产整顿的剧本,正在雏形初现。

图片来源:网络

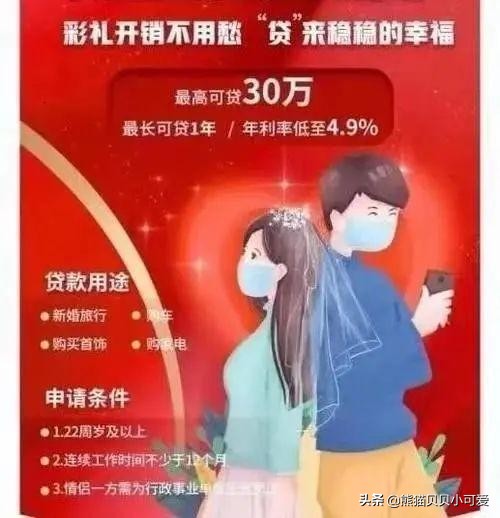

四、“彩礼贷”,“墓地贷”等奇葩贷款集中出现,中小银行主营业务压力凸显

2021年三月,两则关于银行贷款产品的新闻引发热议,全国关注:

一则是关于“彩礼贷”——江西某银行传出一张“彩礼贷”海报:彩礼开销不用愁,“贷”来稳稳的幸福。海报内容显示,该款彩礼贷最高可贷30万元,最长可贷1年。贷款用途限定于新婚旅行、购买车辆、首饰和家电。海报最下方还特意注明:情侣一方需为行政事业单位正式员工。

图片来源:网络

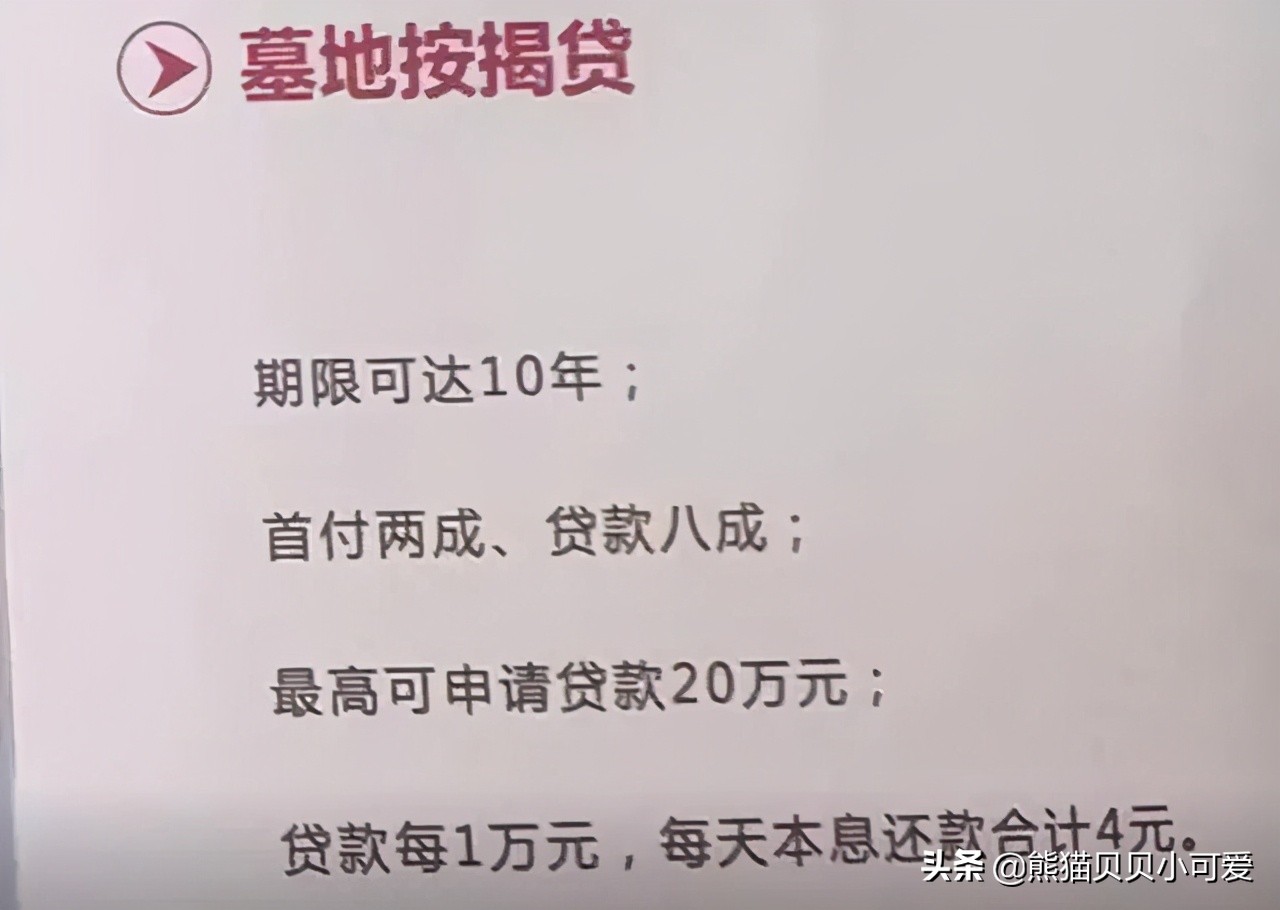

另一则是关于“墓地贷”——云南昆明一家陵园和云南西山北银村镇银行,将在今年清明期间推出“墓地按揭业务”:单墓9990元,面积为1平米;双人墓价格为2-8万,面积为2平方米左右。

图片来源:网络

贷款产品一点都不稀罕,银行本质是金融公司,做的就是钱生钱的生意,贷款产品就是主营业务,只是这样闻所未闻的奇葩贷款产品,在如此短时间内频繁密集的出现,恐怕是别有隐情?

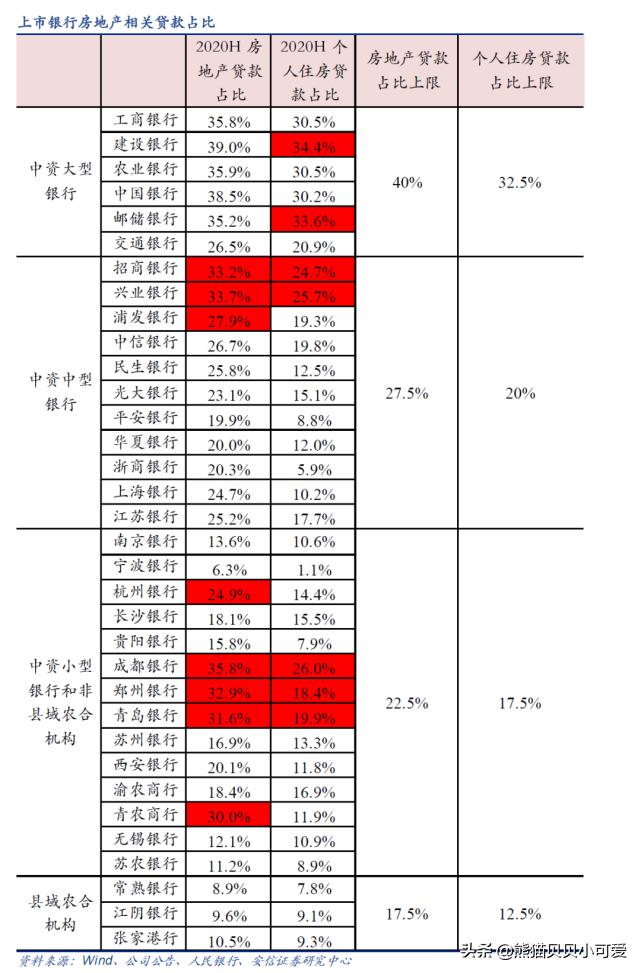

其实说到底,还是2020年最后一天出台,2021年1月1日正式实施的“两道红线”起到了作用:

图片来源:网络

事实上,国有六大行身家丰厚,还有国家撑腰,房贷不做也有大把的资金腾挪产生收益的地方和渠道。

但是对于中小型银行,地方银行来说,这个“两道红线”完全就是将原本最安全,盈利效益最好的贷款产品,也就是涉房贷款,给明文限制住了。

不用道德绑架,也不用自以为是想当然,银行要生存发展,就是要贷款生利息的。

而对于中小规模的银行,地方银行,最稳定,可持续,周期长的“安全垫业务”,除了房贷,基本上要么是高风险,要么是受到地域经济环境限制。

对应中国中小企业平均生命周期只有2.5年的残酷现实,原本抗风险能力就不足的中小银行,怎么可能去冒险搞风头,搞投资,搞经营生产研发贷款产品?

奇葩贷款产品对应的都是中小银行,没有例外,映射的,是中小金融机构受限于房贷紧缩,迫于无奈做出的创新型尝试。这才是本质。

生存使然,无可厚非,虽然舆论力量让这些奇葩产品还没有产生效果就夭折,但是理性态度来看,如果涉房贷款继续卡紧,银行要生存,还是要想办法的。

从这个现象,也能看出当前针对中国房地产楼市和房价的政策态度和管制力度。

也足够让很多心存侥幸,投机套利的群体死心:银行宁愿用奇葩贷款去“冒天下之大不韪”进行尝试,也不敢再玩花招偷放贷款,水漫楼市了。

图片来源:网络

五、写在最后:关于后续楼市房价的几点研判观点

1、密集调控不放松,规则市场将成为中国楼市“新常态”:

今年1-2月份的调控就达到九十多次,加上3月上半段已经有十来次调控,预计1季度全国楼市调控次数会过百。这个时候的调控频次密集是典型的防范市场回暖的过程中走向过热,尤其是部分重点地区。

目前政策行政调控已经出现明显的效应急速衰减的势头,不相信随便找个深圳人问问,2020年715史上最严调控都说了什么,甚至连中介都忘的差不多了。

同样的情况其实全国都有,政策不是没有用,而是太容易被市场和情绪所忽略。

而政策实施效果最好的办法,就是层层加码,补丁不断,而这样的趋势,也必然成为2021年从一线延伸到其他城市的基本逻辑。

2、经营贷进入楼市,已经进入第二个阶段,从已发生,到防范阶段:

可以理性预见,2021年涉房贷款的办理,不管是首付,还是流程审批,必然收紧,严格度提高。

从治理到预防,经营贷,消费贷流入楼市的渠道被堵死。

而且短期内看不到任何放松的可能。

3、新一线,省会城市房价楼市升温,新一轮的调控即将到来。

大家可以关注一下住建部的动态,3月份两会结束并没有停歇,已经从沿海长三角,大湾区,开始向内地新一线进行调研:

“两会”刚刚结束,住房和城乡建设部副部长倪虹带队赴四川省成都市和陕西省西安市调研督导房地产工作。

住建部调研所至,调控紧跟其后,已经成为一种常识,不多解释,只是这一次,从一线转向了热门的新一线城市。调控态度,政策意志,高层意见非常明显。

4、炒房客,甚至投资群体,当前环境非常危险和恶劣,包括改善型购房群体,同样被误伤。

但是房产,对于绝大多数中国群体来说,依然是最理想,最省事,风险小,不费脑,还能抗通胀,最后还有赚头的投资渠道。

只是当前这种金融,政策的环境,明显时机不合,但是本质不会变。

5、对于2021年有购房计划的群体,以下几点建议很重要:

首先是流水宽裕,提前准备:建议6个月起步,多多益善;

其次是远离各种网贷,消费贷,现金贷,更不要频繁查询征信,也不要授权给其他人查询,同样是半年以上;

然后是购房在当下是一种资金实力和购房资格的综合评估环境,对于资金的筹备一定要提前。

最后,是从现在开始,建立购房的理性态度,刚需买房,量力而行,投资房产,稳健优先,至于投机套利,用高杠杆打新以牟取超额回报的炒房群体,好自为之,因为你们的倒霉,是市场,政策,还有无数真正需要买房的群体,都喜闻乐见的。

和趋势为敌,不是明智的选择,而是引火自焚,刀口舔血。

言尽于此,自行判断。

2021年,经济波动和暗流涌动正在恢复平静,但是影响视野的大雾依然没有散去。

预祝看到这篇文章的各位朋友,能够心志坚定,做好准备,在2021年实现迷雾冲破,快意逐浪!

文章就写到这里。希望各位读者朋友能够喜欢。

或赞或骂,还请留个声音,求同存异,共同成长。

图片来源:网络

思考,是对世界的尊重。探索,是对未来的准备。

每个人,都没有选择时代的权力,但是时代绝对可以选择人。

这是一个长期主义的时代,是一个眼界和思维决定的未来。

希望能与有伟大格局和理念的群体同行。

做时间的朋友,做时代的弄潮儿,做命运的主宰,做财富的主人!